目次

3行でわかる要点

- 新NISAには「積立投資枠」と「成長投資枠」という2つの非課税枠があります

- 「枠先行」とは、課税口座よりもこれらの非課税枠を優先的に使う考え方のことです

- 年間上限を意識しながら「まずNISA、余った資金は課税口座」というシンプルな運用が基本です

まず押さえておきたい5つのポイント

- 新NISAは**積立投資枠(年間上限あり)と成長投資枠(年間上限あり)**の二本立てです(最新情報は公式サイトで確認してください)

- 「枠先行」とは「非課税口座を優先的に使う」という基本的な考え方です

- 課税口座は非課税枠を超えた資金の受け皿として活用します

- 長期投資では非課税メリットが複利効果をより大きくしてくれます

- 毎年の非課税枠には上限があるため、計画的に使い分けることが重要です

1. 新NISAの基本:2つの非課税枠

新NISAは2024年から「2つの非課税投資枠」に分かれています。

積立投資枠:長期積立向けの投資信託専用です。年間上限額があります(最新情報は公式サイトで確認してください)。

成長投資枠:株式や幅広い投資信託に投資できます。こちらにも年間上限額があります(最新情報は公式サイトで確認してください)。

この2つを合わせることで、非課税で投資できる選択肢が大幅に広がりました。

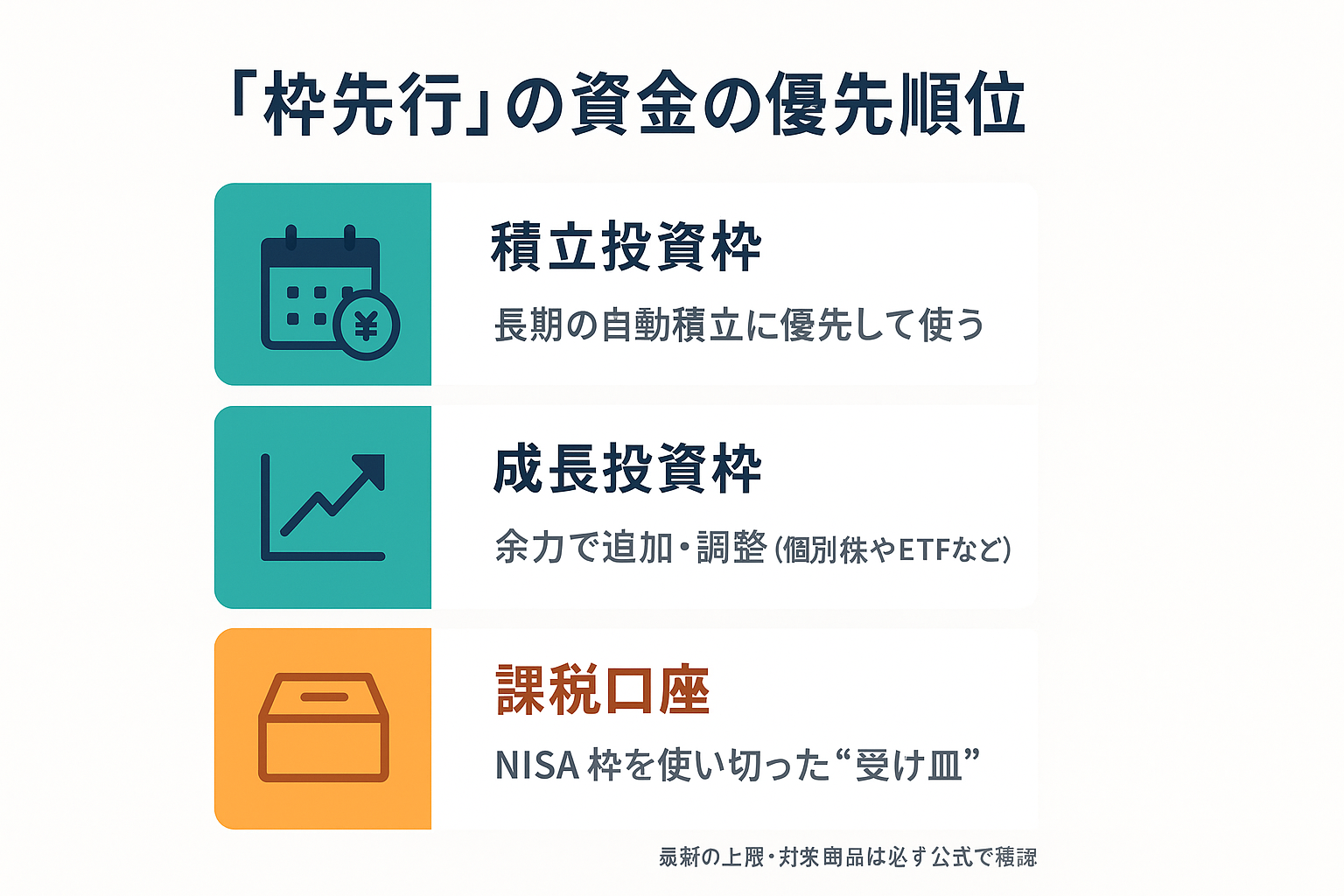

2. 「枠先行」とは何か?

「枠先行」とは、課税口座よりもNISAの非課税枠を優先して使うという基本的なルールです。

たとえば毎月3万円を投資できる場合:

- まず積立投資枠を使う

- 余力があれば成長投資枠を利用する

- それでも資金が余れば課税口座で投資する

この順番で進めるのが合理的です。

3. なぜ非課税枠を優先するのか?

課税口座では配当や売却益に約20%の税金がかかります。 一方、新NISAの枠内では税金がかかりません。

長期投資では、この差が複利効果を通じて大きな違いを生み出します。

4. 課税口座の役割

非課税枠だけでは足りない場合、課税口座が「受け皿」として機能します。

- 積立金額が枠を超えた分を投資する

- 一時的な資金運用に活用する

- NISAの枠が復活するまでのつなぎとして使う

つまり「メイン=NISA」「サブ=課税口座」と整理しておくのがコツです。

5. 実際の投資の流れ(シンプル版)

- 積立投資枠を優先的に使う

- 成長投資枠に余裕があれば追加投資する

- 残りの資金は課税口座に回す

- 年1回は枠の消化状況をチェックする

イメージ図

投資資金の優先順位: 積立投資枠(非課税・年間上限あり)→ 成長投資枠(非課税・年間上限あり)→ 課税口座(余力の受け皿)

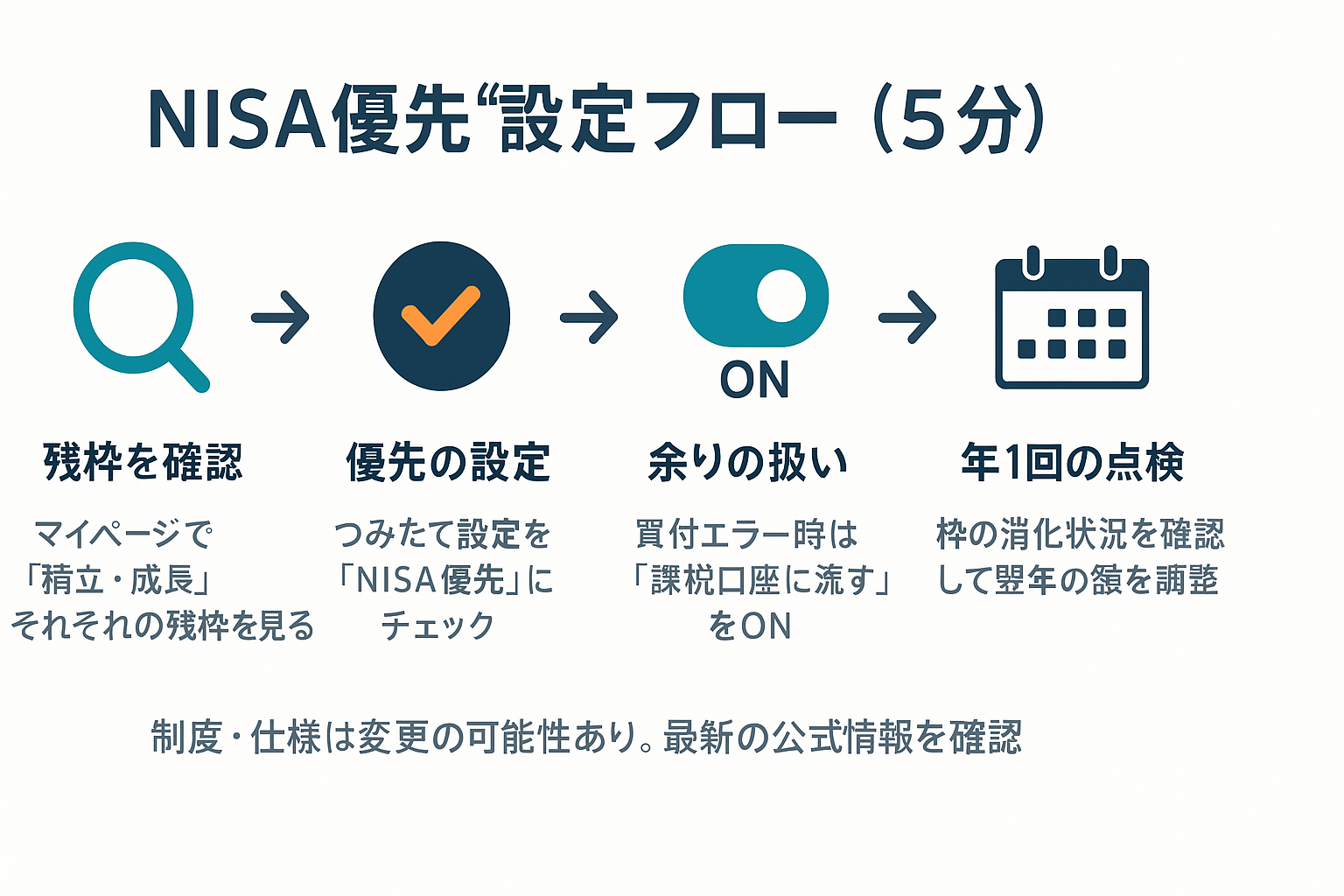

5分でできる設定方法

- 金融機関のマイページで**NISA残枠(積立/成長それぞれ)**を確認する

- つみたて設定を「NISA優先」にチェックする

- 買付エラーが出た場合は課税口座に流す設定にする

よくある落とし穴

- 「枠を温存」して使わないのは、せっかくの非課税メリットを逃すことになります

- 積立枠と成長枠の区別が曖昧になり、管理が複雑になってしまいます

- 年間上限を超えて設定してしまうケースがあります

年1回の点検ポイント

- 積立投資枠と成長投資枠の消化状況をチェックする

- 課税口座に投資が偏っていないか確認する

- 翌年の投資額を調整する

よくある質問

Q1. 積立投資枠と成長投資枠、どちらを優先すべきですか? A. 原則として積立投資枠を先に使い、長期分散投資を優先すると安心です。余力があれば成長投資枠を活用しましょう。

Q2. NISA枠を全部使えない年は損ですか? A. 無理に埋める必要はありません。余裕があるときに使うのが基本の考え方です。

Q3. 課税口座からNISAに資産を移すことはできますか? A. 基本的にはできません。最初の買付からNISAを優先することが重要です。

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。