この記事で分かること

投資初心者がまず知っておくべき王道の投資戦略を、分かりやすく解説します。NISAの活用方法、分散投資の考え方、インデックス投資信託を積立で購入する理由、手数料の確認ポイント、そして今日から始められる5つのステップまで。投資の目的と期間、リスク許容度の決め方も簡単にチェックできます。短期間で大きく増やすテクニックではなく、長期・低コスト・自動化で着実に続けられる方法をお伝えします。

投資の土台:目的・期間・リスク許容度を決める

ポイント

- 目的が決まると「どれくらい増やしたいか」が明確になる

- 期間が決まると「許容できる価格変動の範囲」が決まる

- リスク許容度は**「価格が下がった時でも眠れるか」**の度合い

投資は「どこに向かいたいか」を決める地図作りのようなものです。

目的(教育資金・老後資金・資産形成など)、期間(5年・10年・20年以上)、リスク許容度(価格変動に対する心理的な耐性)を最初にはっきりさせておきましょう。

30秒でできる簡単チェック

- 目的は何?(例:老後資金・教育資金・資産形成)

- 期間はどれくらい?(5年・10年・20年以上)

- 毎月いくら積み立てられる?(家計に余裕のある範囲で)

- 10%下落したらどう感じる?

「気になるが続けられる」→中程度のリスク許容

「眠れなくなる」→低リスク志向 - 金額・期間・リスク耐性のバランスから目標利回りは年3〜5%を基準に検討

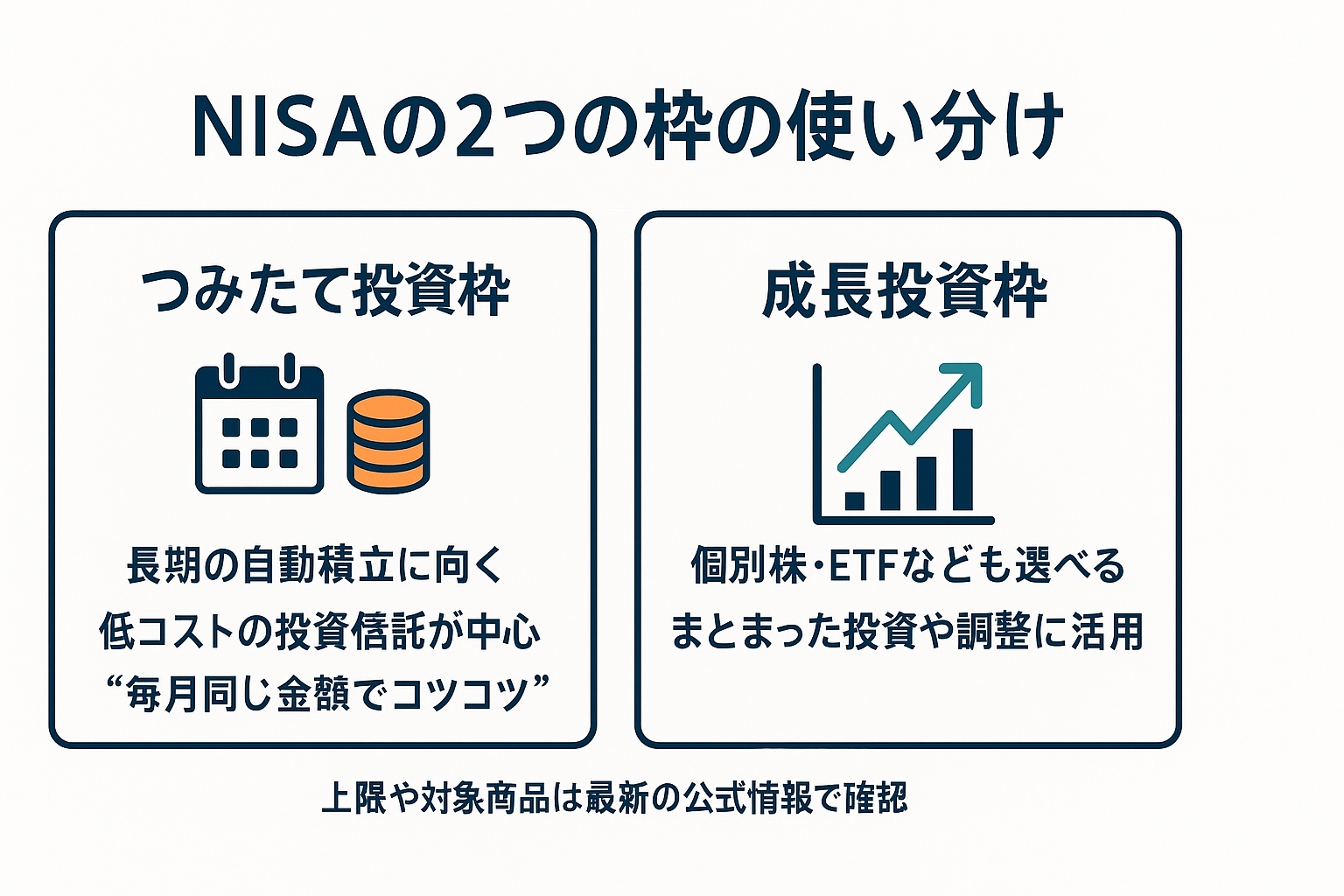

NISAの基本(仕組み・枠・対象商品の違い)

ポイント

- NISAは利益が非課税になるお得な制度

- 基本は「つみたて投資枠(長期・分散投資向け)」と「成長投資枠(商品選択の幅が広い)」の2つ

- まずはつみたて投資枠で仕組み化し、必要に応じて成長投資枠を追加

詳細

- 非課税のメリット:配当・分配金・売却益に税金がかからない

- つみたて投資枠:長期の積立投資に適した低コストの投資信託が中心

- 成長投資枠:投資信託に加えて個別株式なども選択できる

- 対象商品:それぞれの枠で条件が異なる。初心者は低コストのインデックス投資信託から始めるのがおすすめ

NISAは「非課税の特別な箱」のようなイメージです。つみたて投資枠は毎月コツコツ積み立てる箱、成長投資枠はまとまった金額を投資する箱と考えると分かりやすいでしょう。

分散投資の核となる戦略:インデックス投資×積立

ポイント

- **インデックス(指数)**は市場全体の平均的な成果を表す

- 平均的な成果も長期間では優秀な結果になることが多い

- 分散×低コスト×時間が強い味方になる

個別の会社を選ぶ代わりに、市場全体に幅広く投資するのがインデックス投資信託です。

多くの銘柄・地域・業種に自然と分散投資でき、コストが安く、再現性が高いのが魅力です。

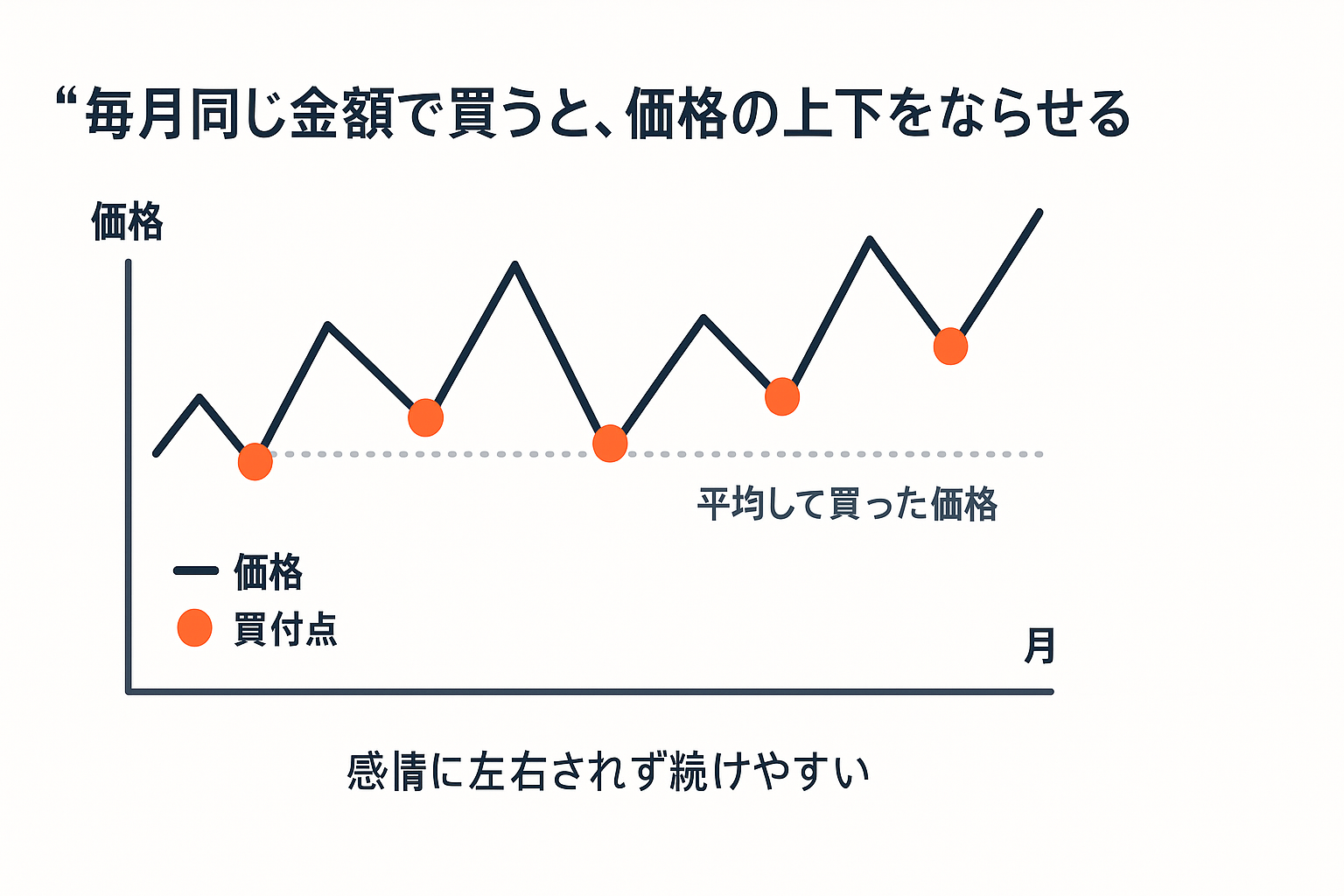

ドルコスト平均法(毎月一定額で買い続ける)の効果

ドルコスト平均法は毎月決まった金額で買い続ける方法です。価格が高い月は少なく、安い月はたくさん購入できるため、平均購入単価を抑えられます。

相場の予想に頼らず、感情に左右されずに続けられる仕組みが作れます。

おすすめの投資信託

- 全世界株式インデックス(MSCI ACWI・FTSE Global All Cap連動など)

- 先進国株式インデックス

- 日本だけに偏らないグローバルな投資比率が基本。信託報酬(後で説明)は年0.20%程度以下を目安に

参考用語:アセットアロケーション(資産の配分比率)、リバランス(配分比率の定期的な調整)

手数料の見方:信託報酬・売買手数料・実質コスト

ポイント

- 表示されている信託報酬だけでなく、実質コストまで確認する

- コストの差は長期投資では大きな差となって現れる

各手数料の説明

- 信託報酬:投資信託の運用・管理にかかる費用(年率で表示)

- 売買手数料:購入・売却時にかかる手数料(多くのネット証券では投資信託は無料)

- 実質コスト:監査費用なども含めた実際の負担総額。運用報告書で確認可能

目安:インデックス投資信託なら信託報酬0.20%以下、実質コストも低水準のものを選びましょう。

今日から始める5つのステップ

ポイント

- 口座開設→NISA設定→投資信託選択→金額設定→自動化の順番で仕組み作り

- 一度仕組みを作れば、あとは入金と継続するだけ

具体的な手順

- 証券口座を開設(ネット証券で十分・本人確認書類を準備)

- NISA口座の設定(つみたて投資枠をメインに活用)

- 投資信託を選択(全世界株式など低コストのインデックス投資信託)

- 毎月の積立金額を決定(生活防衛資金を確保した上で)

- 自動積立を設定(ボーナス月の増額設定は任意)

継続のコツ:3か月に一度だけ家計と資産残高を確認。年1回リバランスを検討する程度で十分です。

よくある疑問Q&A

Q1. 短期間で増やすコツはありますか?

A. この記事でお伝えする方法は長期×分散×低コストが基本です。短期的な価格変動を予想するのではなく、時間を味方にした投資を心がけましょう。

Q2. 毎日積立の方が効果的ですか?

A. 投資頻度よりも継続性の方が重要です。月1回でも仕組み化できれば十分な効果が期待できます。手数料や手間が増えない範囲で設計しましょう。

Q3. インデックス投資だけで本当に大丈夫?

A. 「平均点」と侮ってはいけません。長期間では上位の成績になることが多く、手数料が安いため手元に残るリターンが大きくなる傾向があります。どうしても他の投資も試したいなら、成長投資枠で小さな比率から始めてみてください。

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。