3行でわかる要約

単利は元本だけに利息がつき、複利は利息にも利息がつく仕組みです。いわゆる「利益が利益を生む」という状態ですね。長期間にわたって積立投資を続け、利益を再投資していくことで、複利の効果は大きく差が広がっていきます。

投資信託で複利効果を最大化するには、分配金の再投資と低コストファンドの選択がポイントになります。

まず知っておきたい3つのポイント

複利とは「利息も元本に足して運用する」方法で、単利は「元本のみに利息をつける」方法です。増え方の違いを見ると、単利は直線的に増えていくのに対して、複利はカーブを描きながら加速的に増えていきます。

この複利の威力が最大限発揮されるのは、長期間にわたって継続し、得られた利益を再投資し続ける場合です。

単利と複利の定義と計算式

単利では、利息は元本のみを基準に計算されます。一方で複利は、利息を元本に組み入れて再投資する仕組みです。

複利の基本的な計算式(年1回複利の場合)は以下のようになります。

将来価値 = 元本 × (1 + r)ⁿ

ただし、毎月積立の場合は「年金終価係数」という計算式を使います。

単利 vs 複利の違い

| 項目 | 単利 | 複利 |

|---|---|---|

| 計算対象 | 元本のみ | 元本+過去の利息 |

| 再投資 | しない | する(自動が理想) |

| 成長パターン | 直線的 | 加速カーブ(指数的) |

| 長期での効果 | 限定的 | 大きく効く |

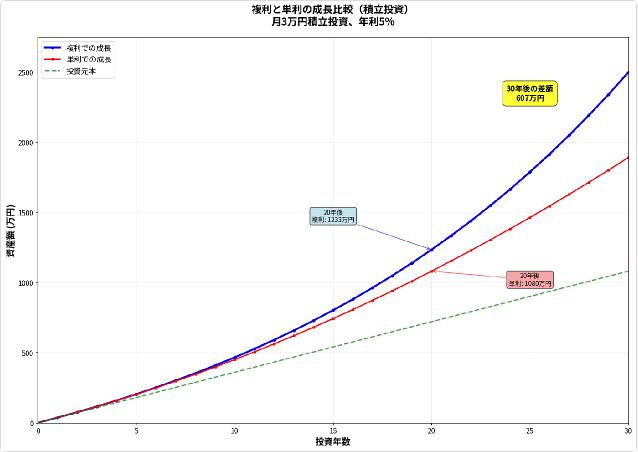

実例で見る複利効果:毎月3万円・年5%・30年間

毎月3万円を30年間積み立てた場合を例に見てみましょう。累計拠出額(元本)は1,080万円になります。

30年後の概算では、単利(再投資なし)の場合は約1,890万円になります。一方、複利(毎月積立・月複利)では約2,497万円前後になります。

この差は約600万円にもなります。ただし、実際の運用では手数料や税金の影響で差異が生じることも考慮が必要です。

複利効果はいつから大きくなる?

投資の前半期間では、単利と複利の差はそれほど大きくありません。しかし後半になるほど、複利の「利息に利息がつく」効果が働いて、差が加速度的に大きくなります。

だからこそ、「やめない・崩さない」ことが複利効果を最大化する最も重要な要素になります。

投資信託で複利を活かす実践的な方法

投資信託で複利効果を現実的に活用するためには、いくつかのポイントがあります。

まず、分配金は受け取らずに自動で再投資する設定にしましょう。分配金再投資型のファンドを選ぶか、証券会社で再投資の設定をすることが大切です。

次に、低コストのインデックスファンドを中心に選びます。信託報酬が低いほど実効利回りが向上し、複利効果も高まります。

そして、長期前提で投資を続けることです。10年以上を基本として考え、市場が下落している期間も積立を止めずに続ける、または金額を小さくしても継続することが重要です。

毎月の定額積立も効果的です。時間分散と再投資により、複利の土台をしっかりと築くことができます。

よくある勘違いを解消しておきましょう

「複利は毎年必ず同じ率で増える」と思われがちですが、これは間違いです。市場は上下するため、長期平均で効果が現れてきます。

「分配金はもらった方が得」という考えも誤解です。分配金を受け取ってしまうと再投資されないため、複利の効果が途切れてしまいます。

また、「上がらない年は意味がない」と考える人もいますが、実は下がる年こそより多くの口数を買えるため、将来の複利効果のタネとなります。

今日からできるアクション

複利効果を活用するために、まずは小さな金額からでも投資を始めてみましょう。月1万円でも構いません。大切なのは「続ける仕組み」を作ることです。

積立シミュレーターを使って、自分の条件(利回り・期間・積立額)で計算してみることもおすすめです。複利カーブの感覚を実際の数字で確認することで、長期投資の重要性をより深く理解できるでしょう。

「はじめての方へ」トップに戻る ↑

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。