3行でわかる要点

- 迷ったら指数連動の低コストが基本。

- 月いくらは**家計×心理(眠れる額)**で決める。

- 始めてから増減・微調整すれば良い。

まず押さえておきたい3つのポイント

- 商品は広く分散・低コストを柱に。

- 信託報酬は低いほど有利(同じ指数ならより低コストを)。

- 積立日は固定でOK。重要なのは続けやすさ。

商品タイプの見方(超入門)

- 全世界:世界全体に薄く広く。

- 先進国/米国:主要市場に集中。

- 国内:為替影響を抑えたい時の選択肢。

同じ指数でも運用やコストが異なるため、目論見書・運用報告を確認しましょう。

サンプル配分(例)

- つみたて枠:全世界インデックス100%(慣れたら80%+先進国20%など)。

- 成長枠:枠先行で守り→段階的にETFやテーマへ。

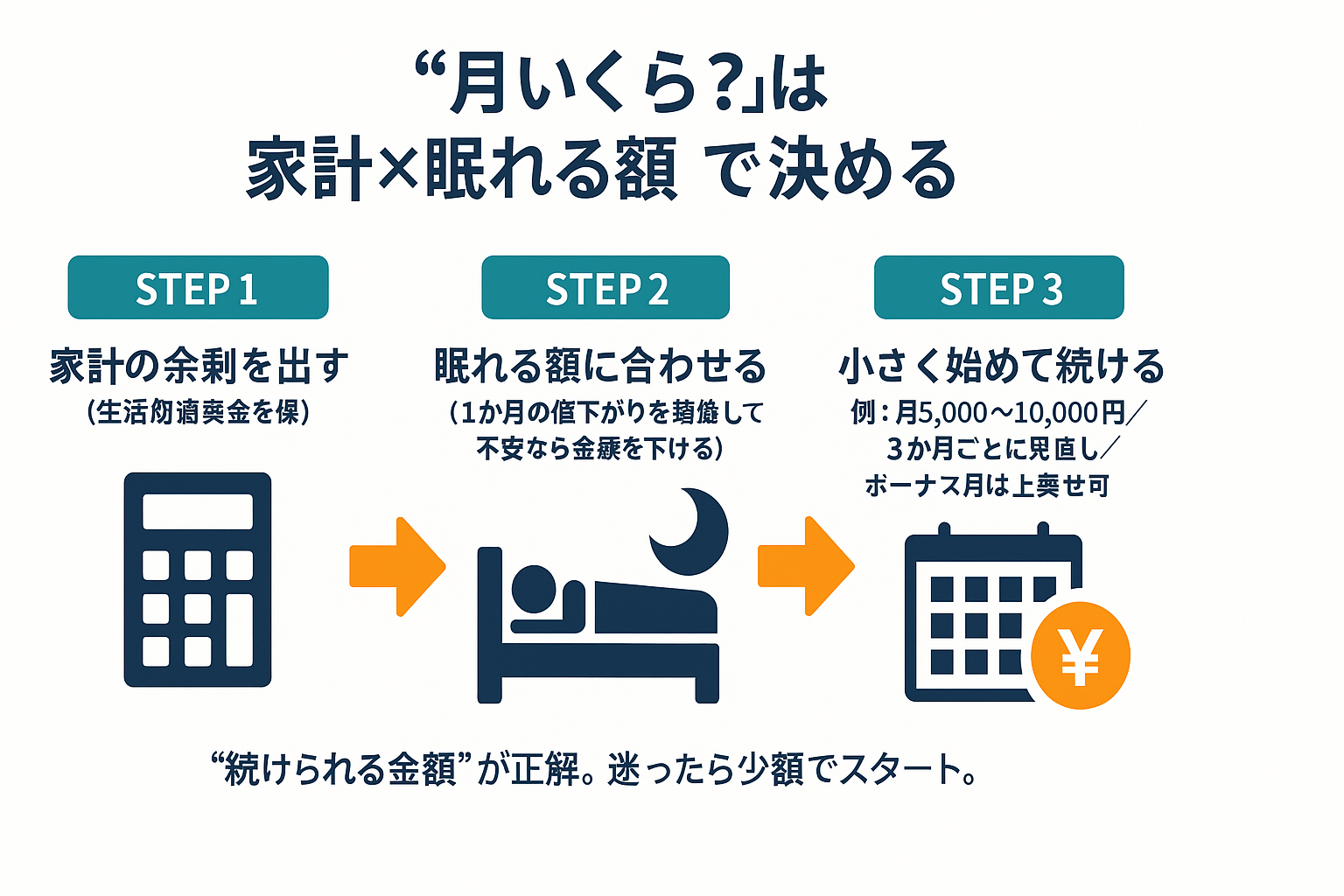

月いくらの決め方

- 家計の余剰×心理(眠れる額)で設定。

- 例:最初は月5,000〜10,000円→3か月ごとに見直し。

- ボーナス月にスポットの上乗せも可。

チェック表(抜粋)

- 信託報酬は○%未満か

- つみたて枠の商品は長期向きか

- 目標配分を書面化したか

空欄を埋めるだけであなたの将来資産がわかる! 下のボタンをクリックしてシュミレーターのページへ!

FAQ

Q. 全世界と米国、どっちが良い?

A. どちらも合理的。迷うなら全世界、米国比率を上げたいなら米国寄りでもOK。

Q. 途中で商品を変えても良い?

A. 問題なし。変える基準(コスト/納得度)を事前に決めるとブレにくい。

「はじめての方へ」トップに戻る ↑

< 前の記事へ「④ 新NISAの全体像と「枠先行」の考え方」

次の記事へ > 「⑥下がった時の行動ルール(チェックリスト付)」

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。