3行でわかる要点

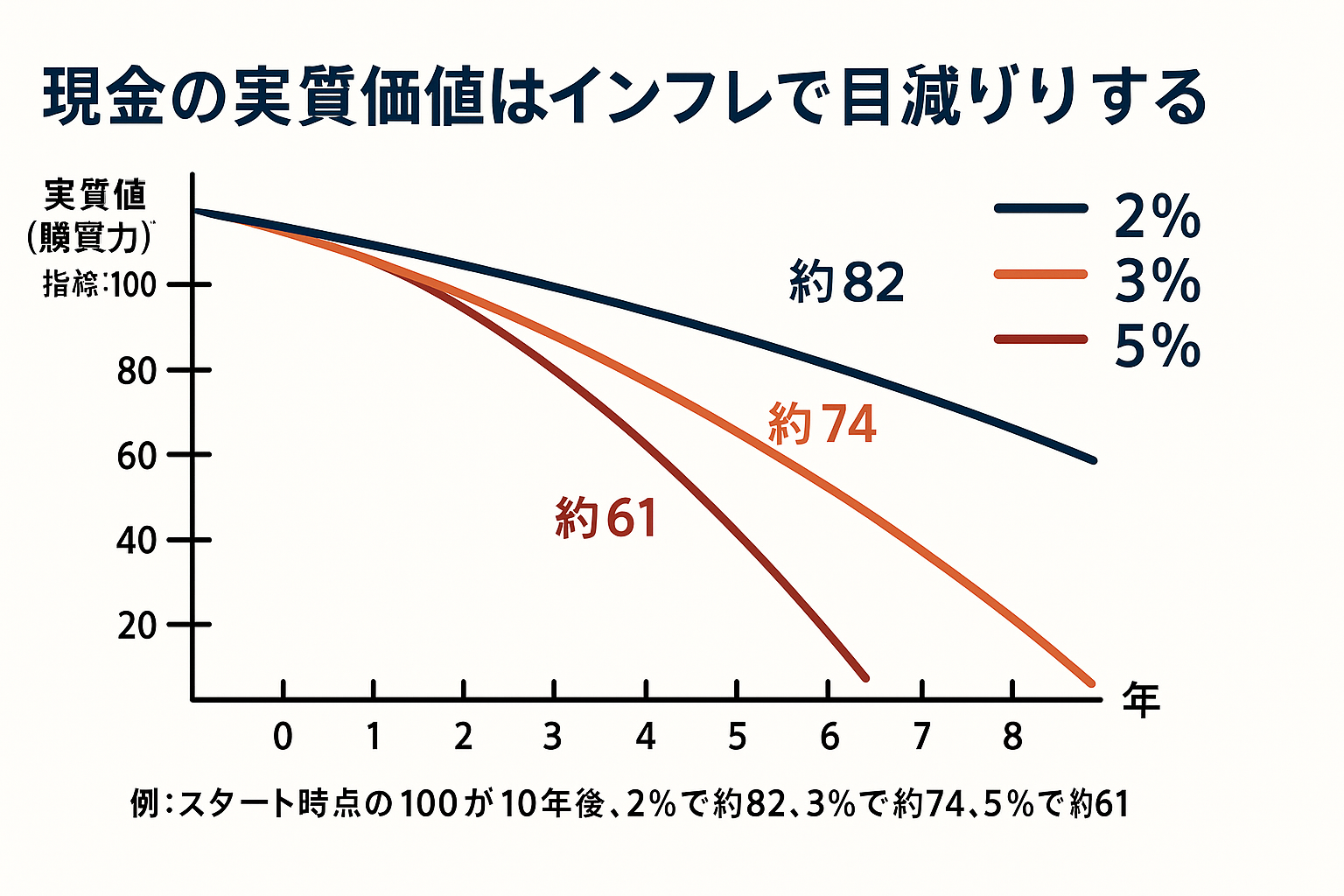

- 物価が上がると、現金だけでは実質的に価値が目減りしてしまいます

- 投資の目的は「短期で勝つ」ことではなく、将来の支出に備えることです

- 小さく始めて、続けやすい仕組みを作ることから始めましょう

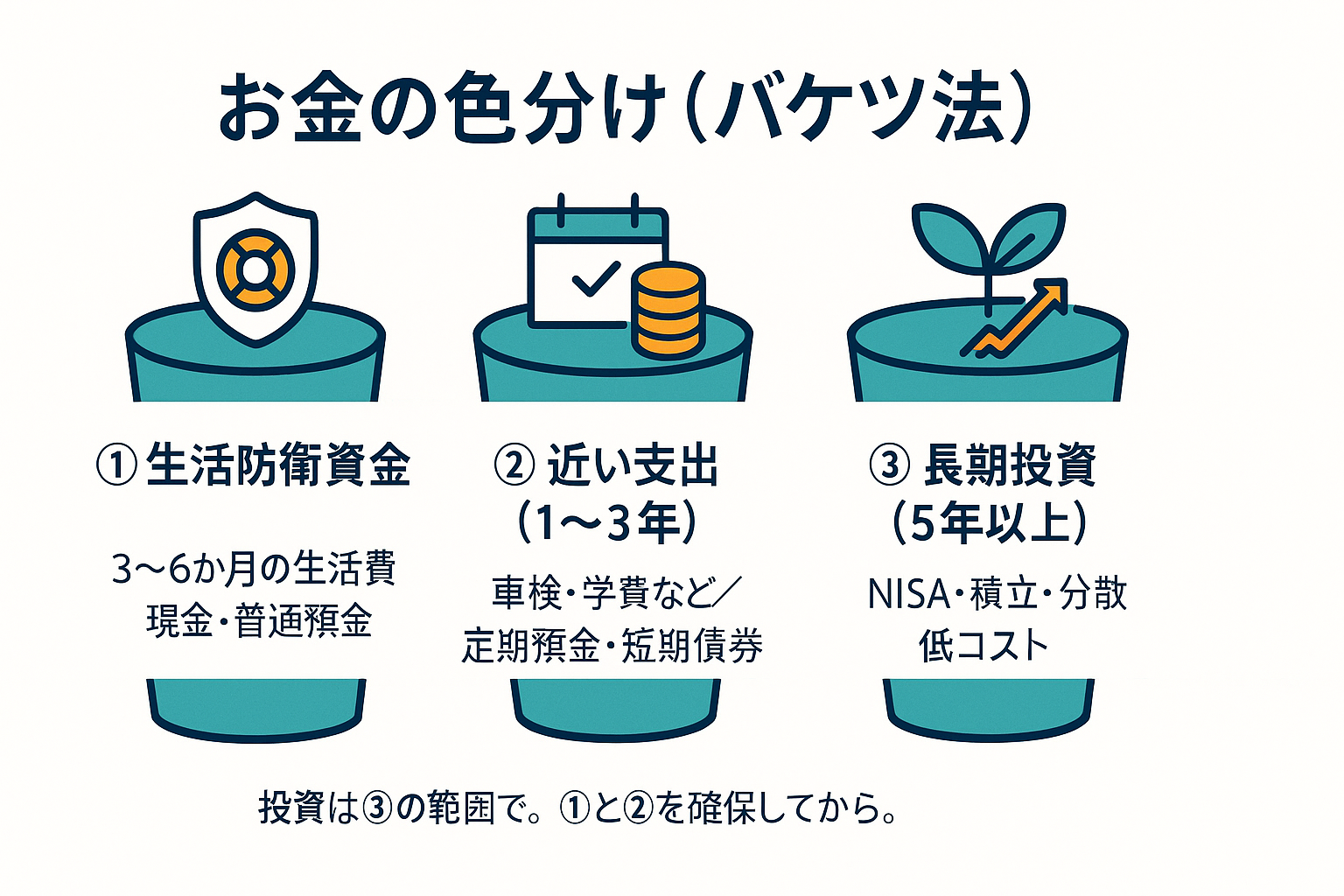

まず押さえておきたい4つのポイント

- 生活防衛資金(数か月分の生活費)は別途確保しておく

- 使う時期が決まっているお金(車検代・学費など)は投資に回さない

- 長期・積立・分散・低コストが投資の基本スタイル

- 不安になったときは、いつでも減額や一時停止をしてもOK

なぜ投資が必要になったのか

物価の上昇や低金利の継続、将来の賃金や年金への不安などから、現金だけでは資産の価値を維持することが難しくなってきています。投資は単にお金を「増やす」だけでなく、資産を「守る」ための手段でもあるのです。

“実質価値”を見える化するシミュレーター

銀行に現金を入れておくだけだと実質価値がどれだけ目減りするのかを調べてみる事ができます。

投資の本当の目的とは

投資は”一攫千金の勝負”ではありません。教育費、老後の生活費、住宅購入など、将来の大きな支出に計画的に備えることが主な目的です。短期的な値動きに振り回されず、コツコツと積み立てていくことが重要です。

よくある誤解

- 「安全でかつ高利回り」な投資商品は存在しません

- 一発逆転を狙うほど、安定した成果を得るのが難しくなります

- ニュースで取り上げられる極端な事例は、全体の傾向を表すものではありません

今日から始められる小さな一歩

- 毎月の積立額を決めてみる(3,000〜5,000円程度からでも十分です)

- 投資アプリの通知は必要最低限に設定し、「チェックは週1回」程度に抑える

よくある質問

Q. 今は投資を始めるタイミングではないのでは?

A. 最適なタイミングを予測するのは困難です。毎月(毎週〜毎日)定期的に投資することで、タイミングリスクを軽減できます。

Q. 家族が投資に不安を感じています

A. 少額から始めて、投資方針を1枚の紙にまとめて家族と共有することをお勧めします。

「はじめての方へ」トップに戻る ↑

次の記事へ >「投資は怖くない。最初の一歩でつまずかないコツ」

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。