3行でわかる要点

- つみたて額は「生活に支障が出ない範囲で」が基本

- 目安は「手取り収入の1〜2割」から少しずつ始めるのがおすすめ

- 固定費や将来の支出も考慮して、無理のない額に調整していこう

要点まとめ

- 生活防衛資金(生活費3〜6か月分)を確保してから積立をスタート

- 手取り収入の1〜2割を目安に、無理せず少額からはじめよう

- ボーナスや昇給のタイミングで増額を検討すると自然に続けられる

- 定期的に「見直しの機会」を設けて調整することが大切

記事

「投資をはじめたいけれど、毎月いくら積み立てればいいんだろう?」

多くの初心者が最初にぶつかるのが、この疑問です。

結論から言うと、つみたて額に「絶対の正解」はありません。人によって収入や支出、将来の計画が違うからです。ただし、考え方の”コツ”を知っておくと迷いが少なくなります。

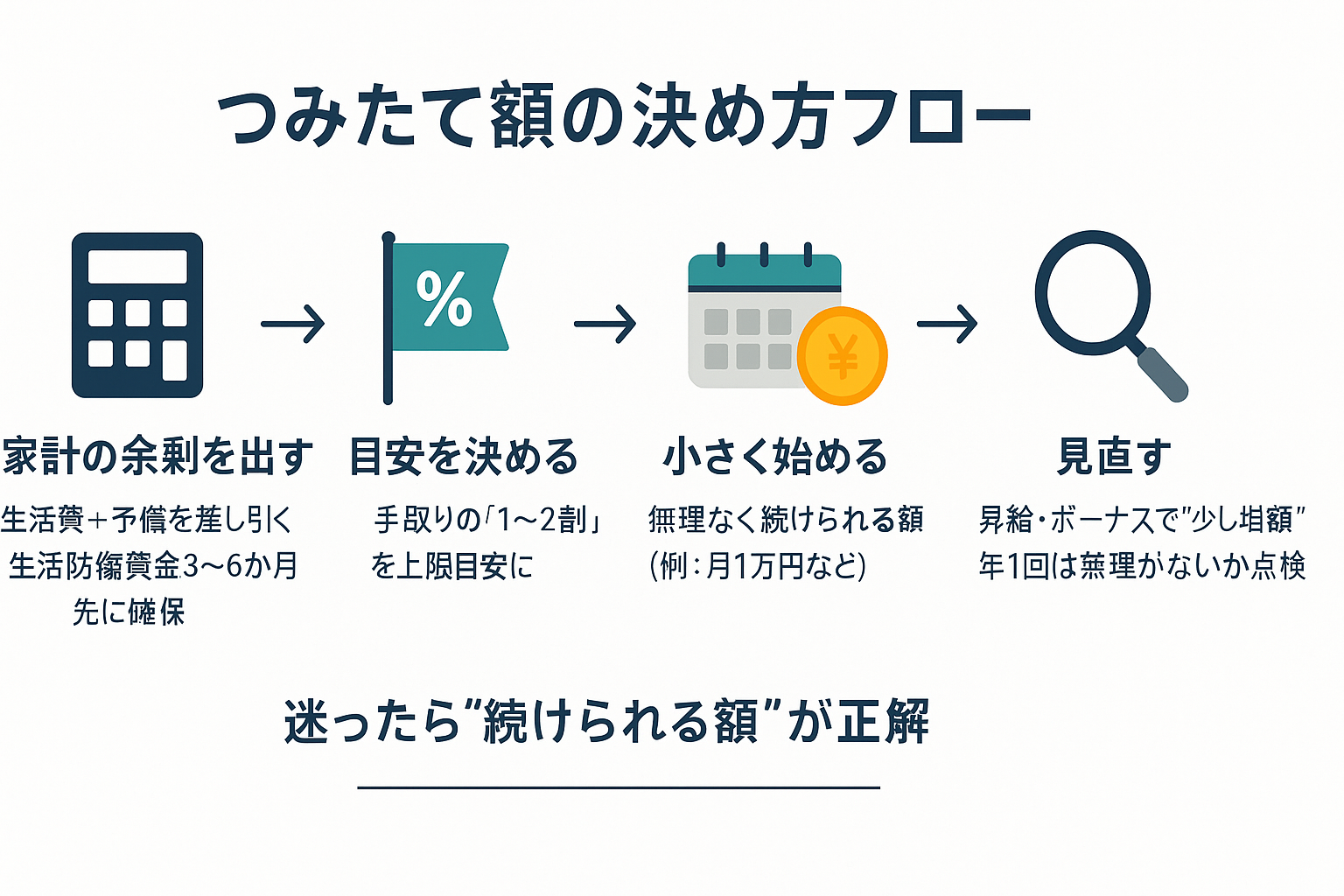

1. 生活に支障が出ない額を基準にしよう

投資は長期で続けてこそ成果が出やすいものです。無理して高額を積み立てても、途中で家計が苦しくなって解約(途中で取り崩すこと)してしまっては、効果が薄れてしまいます。

まずは「毎月の生活費+予備資金」を差し引いた余剰資金から積み立てるようにしましょう。

2. 生活防衛資金を優先しよう

急な出費があっても、生活費の3〜6か月分を現金で確保しておけば安心です。これを生活防衛資金と呼びます(病気や失業などの緊急時に、投資を崩さずに生活を守るための現金のこと)。

防衛資金を確保してから、余剰資金を投資に回すのが健全な流れです。

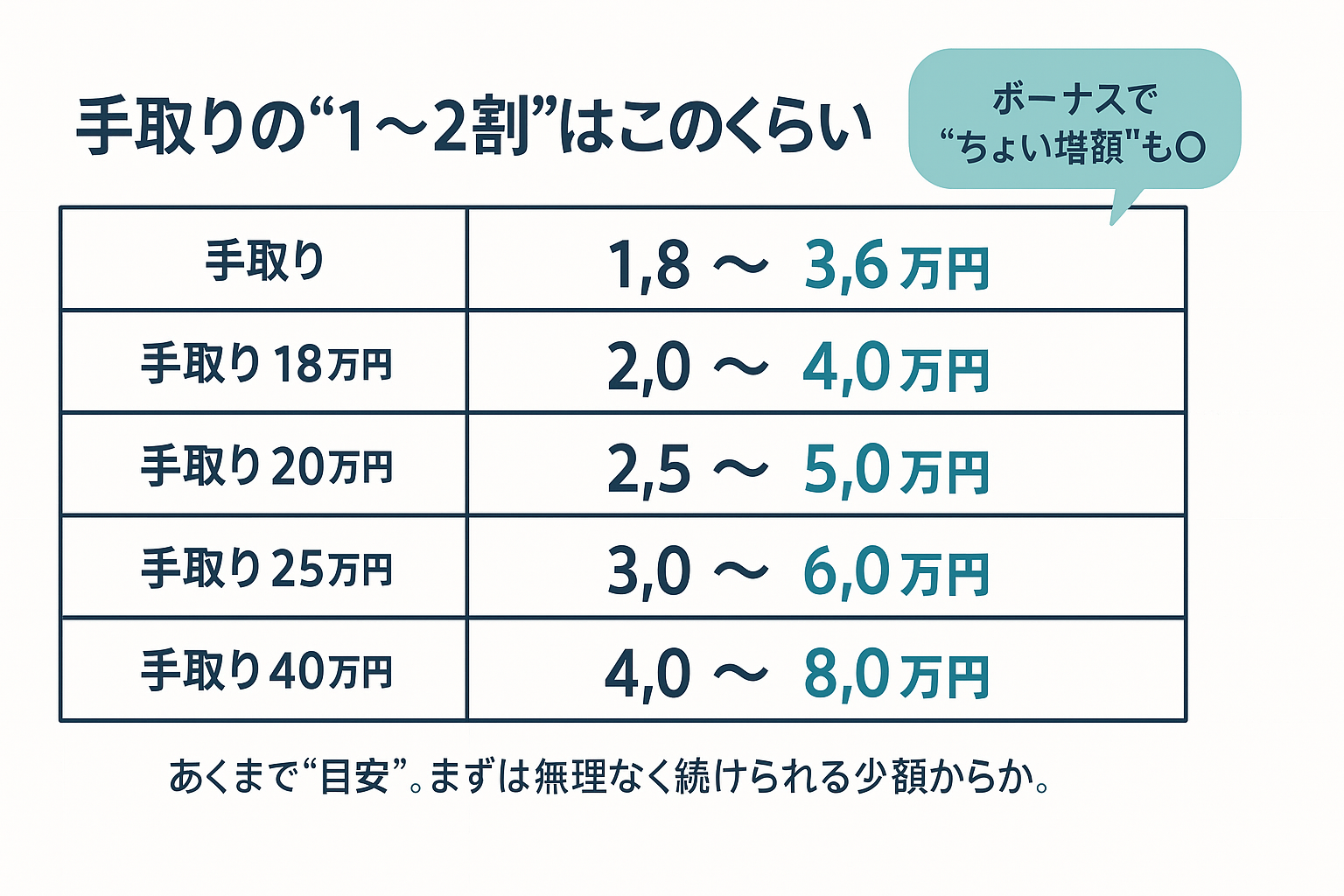

3. 手取りの1〜2割からスタートしよう

よく言われる目安は「手取り収入の1〜2割」です。例えば、手取り20万円なら月2〜4万円程度ですね。ただし、これはあくまで目安です。

「1万円なら無理なく続けられそう」と思える額からはじめるのも立派な一歩。最近では100円単位から積み立てできる商品も多く、ハードルはかなり低くなっています。

4. 昇給・ボーナスで調整していこう

最初から大きな額を設定するよりも、生活に慣れてから少しずつ増やす方が現実的です。昇給やボーナスの一部を自動的に積み立てに回すことで、生活水準を上げすぎることなく、自然と資産形成が進みます。

5. 定期的に見直そう

結婚・出産・住宅購入など、ライフイベントによって家計は変化します。1年に1回は「今の積立額で無理はないかな?」を点検すると安心です。増やすのも減らすのも自由。長く続けることが何より大切です。

5分チェック(ToDo)

- 生活防衛資金は3〜6か月分ある?

- 今の生活費を差し引いて、無理のない余剰資金を把握できた?

- 「最初はいくらからはじめるか」具体的な数字を書き出した?

- 増額するタイミング(ボーナス、昇給)をイメージできた?

よくある質問(FAQ)

Q1. 少額(5000円)でも意味はありますか?

→ もちろんあります!重要なのは「習慣化すること」。複利(利息や利益が元本に組み込まれて、雪だるま式に増える仕組み)が効くのは時間をかけてこそなので、早くはじめた方が効果的です。

Q2. 一度決めたら額を変えない方がいいですか?

→ いいえ、そんなことはありません。ライフスタイルに合わせて柔軟に変更してください。むしろ「続けるために調整する」ことこそが正解です。

Q3. ボーナスを全部投資に回してもいいでしょうか?

→ 可能ですが、突発的な支出に備えて一部は現金で残しておくと安心です。

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。