制度や為替の影響を受けやすい項目を、やることベースでチェックできるようまとめました。NISAの上限額や対象商品などの詳細は変更される可能性があるため、必ず公式情報で最終確認してください。

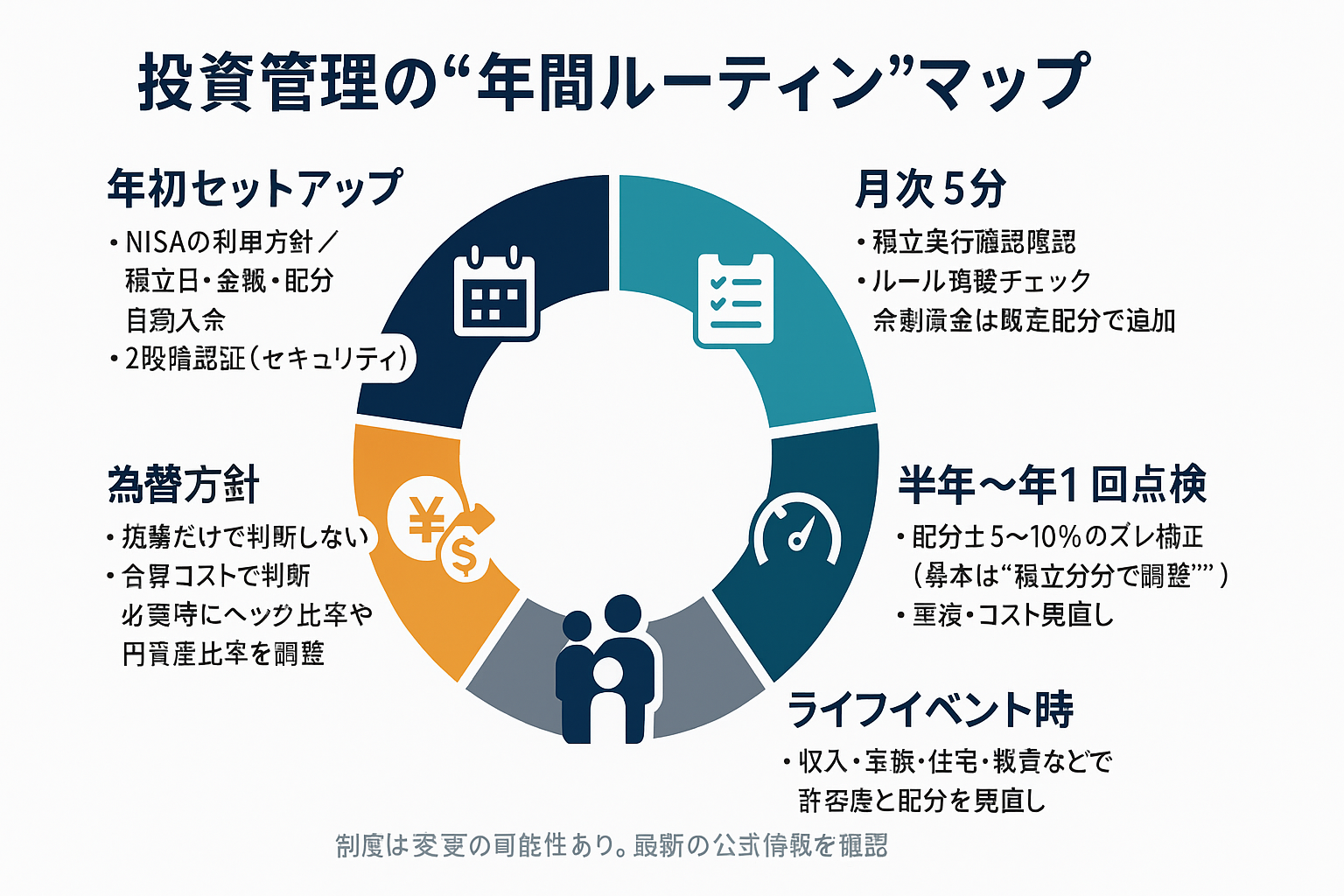

年初にやること(最初に済ませるセットアップ)

新年度の投資方針を決めて、基本設定を完了させましょう。

口座・制度の設定

□ 口座区分の確認:特定口座(源泉徴収あり)・NISA口座の設定をチェック

□ NISAの利用方針決定:今年の利用枠(積立投資枠・成長投資枠)と投資金額を決める

積立設定

□ 積立の自動化:積立日(給料日直後がおすすめ)、金額、資産配分を設定

□ 自動入金設定:銀行からの自動入金またはクレジットカード積立を選択

商品・方針の確認

□ 保有商品のコスト確認:信託報酬、実質コスト、販売手数料(ノーロード推奨)をチェック

□ 為替ヘッジ方針:株式は原則なし、外国債券は0〜50%など、自分のルールを明文化

□ セキュリティ設定:証券口座の2段階認証・通知設定を確認

月次チェック(5分程度でOK)

毎月の簡単なメンテナンスです。

積立状況の確認

□ 積立実行の確認:入金エラーや クレジットカード上限に引っかかっていないかチェック

□ ルール遵守の確認:投資ルールから逸脱していないか確認(価格は見すぎないよう注意)

□ 追加投資:余剰資金がある場合は、既定の資産配分で買い足し

半年〜年1回の定期点検

資産配分や保有商品の見直しを行います。

配分・商品の点検

□ 実際の資産配分確認:目標から±5〜10%のバンド外にずれていたら、積立配分で修正(必要に応じて一部売買)

□ 商品の重複チェック:同じベンチマークの商品が増えていないか確認

□ コスト点検:より低コストな商品への乗り換えメリットがあるか検討(売買コストや税金も考慮)

制度・税務関連

□ NISA残枠の確認:今年の残り枠と来年の投資方針をメモ

□ 税務書類の整理:年間取引報告書などの保管・整理

ライフイベント時の対応(該当時のみ)

人生の変化に合わせて投資方針を調整します。

リスク許容度の見直し

□ 収入・家族構成の変化:収入増減、結婚、出産、住宅購入、教育費などでリスク許容度を再評価

□ 取り崩し期の準備:リタイアが近づいたら現金1〜2年分のクッション確保と債券比率の増加を検討

□ 外貨支出への備え:留学・海外旅行などがある場合、支出通貨の資産保有やヘッジ比率の調整を検討

為替への対応方針

為替変動に振り回されないための基本ルールです。

基本的な考え方

□ 為替だけで判断しない:為替変動だけを理由に売買方針を変更しない(長期は通貨・時間分散で対応)

□ 総コストでの判断:海外ETFなどは為替手数料・スプレッドも含めた合算コストで判断

□ ルールに従った調整:大きな為替変動が続く場合は、事前に決めたルールに沿ってヘッジ比率や円資産比率を見直し

投資ルール一覧(1枚にまとめて保管)

以下の項目を1枚の紙にまとめて、いつでも確認できるようにしましょう。

基本方針

- 投資目的・期間

- 目標資産配分(例:株式60%・債券40%)

- 為替ヘッジ方針

- リバランス方式(例:年1回+±5%バンド)

実務設定

- 積立設定:積立日・金額・配分

- 自動入金設定:証券口座への入金方法

- 定期見直し日:毎年○月○日(カレンダーに登録済み)

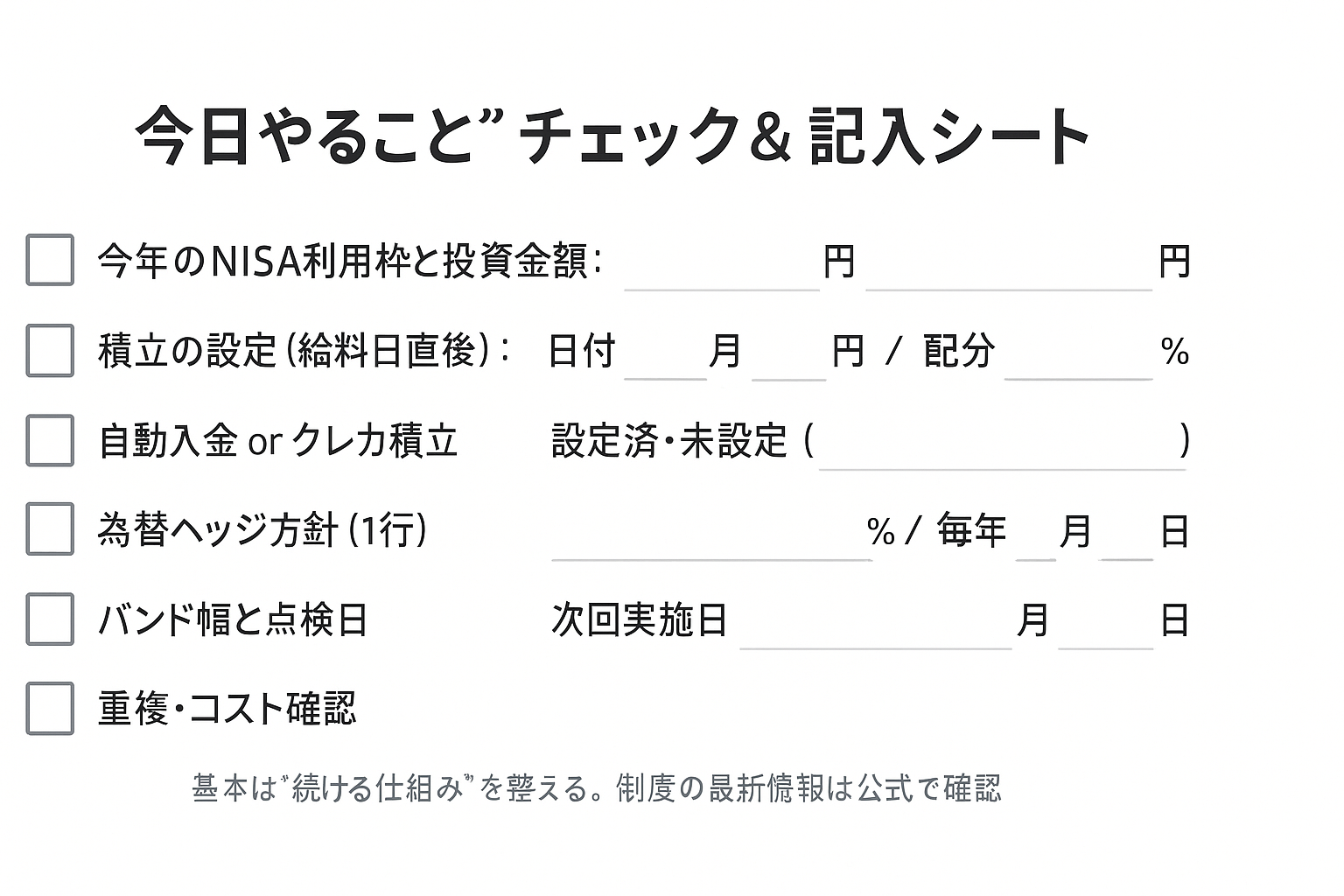

今日やることチェックリスト

投資管理を始めるために、以下の項目から取り組みましょう。

□ 今年のNISA利用枠と投資金額を決める

□ 積立の日付・金額・資産配分と自動入金設定を完了する

□ 為替ヘッジ方針を1行で決めてメモする

□ ±5〜10%のバンド幅と年1回の点検日をカレンダーに登録する

□ 保有商品の重複・コスト確認を実施(必要なら来月に計画的な変更を実行)

まとめ

投資は「続けること」が最も重要です。複雑な判断や頻繁な見直しよりも、シンプルなルールを決めて機械的に実行することが、長期的な成功につながります。

このチェックリストを参考に、自分なりの投資管理システムを構築してください。制度や市況が変わっても、基本的な枠組みがあれば慌てることなく対応できるはずです。

「 制度・為替ガイド」トップに戻る↑

< 前の記事へ「為替の基礎と長期投資への影響」

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。