リスクの正体を理解する

まず覚えること:リスク=“値動きのぶれ幅”。ぶれ幅が大きいほど、短期の上下はきつくなります。

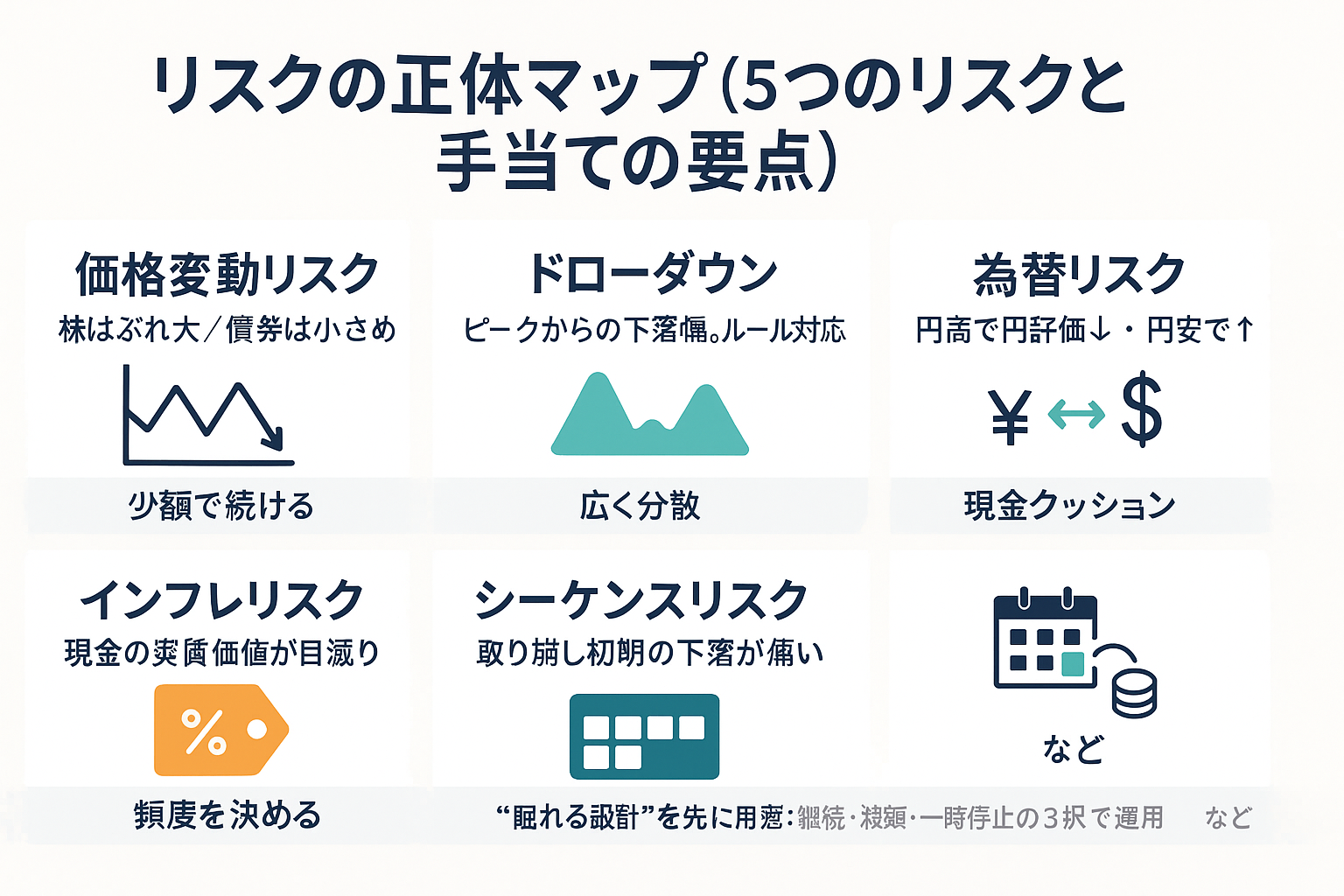

- 価格変動のリスク

株式は上下のぶれが大きめ、債券は小さめ、現金はほぼ動きません。

→ 自分がどのくらいの上下なら落ち着いていられるかを先に決める。 - ドローダウン(いったんどこまで下がる?)

過去のピークからの下落幅のこと。心が折れる原因の筆頭。

→ 例:株式100%なら一時的に大きく下がることもある。数字に一喜一憂せず、ルールで対応。 - 為替リスク(円高・円安)

外貨に投資する投資信託は、円高で円評価が下がり、円安で上がりやすい。

→ 長期は通貨も分散&つみたて継続が基本。 - インフレリスク(現金の目減り)

物価が上がると、現金だけでは実質的な価値が減ることも。

→ 生活防衛資金を確保しつつ、低コストの投信で一部を運用。 - シーケンスリスク(取り崩し初期の下落)

取り崩しを始めた直後に大きく下がると影響が大きくなる。

→ 対策:現金1〜2年分のクッション/株比率を控えめに/定期・少額取り崩し。

✅ 安全運転のコツ

「最大どのくらい下がったら眠れなくなるか?」を考え、“眠れる配分”にしておく。

迷ったら睡眠テスト:「一晩で▲10%でも眠れる?」→NOなら株を減らす。

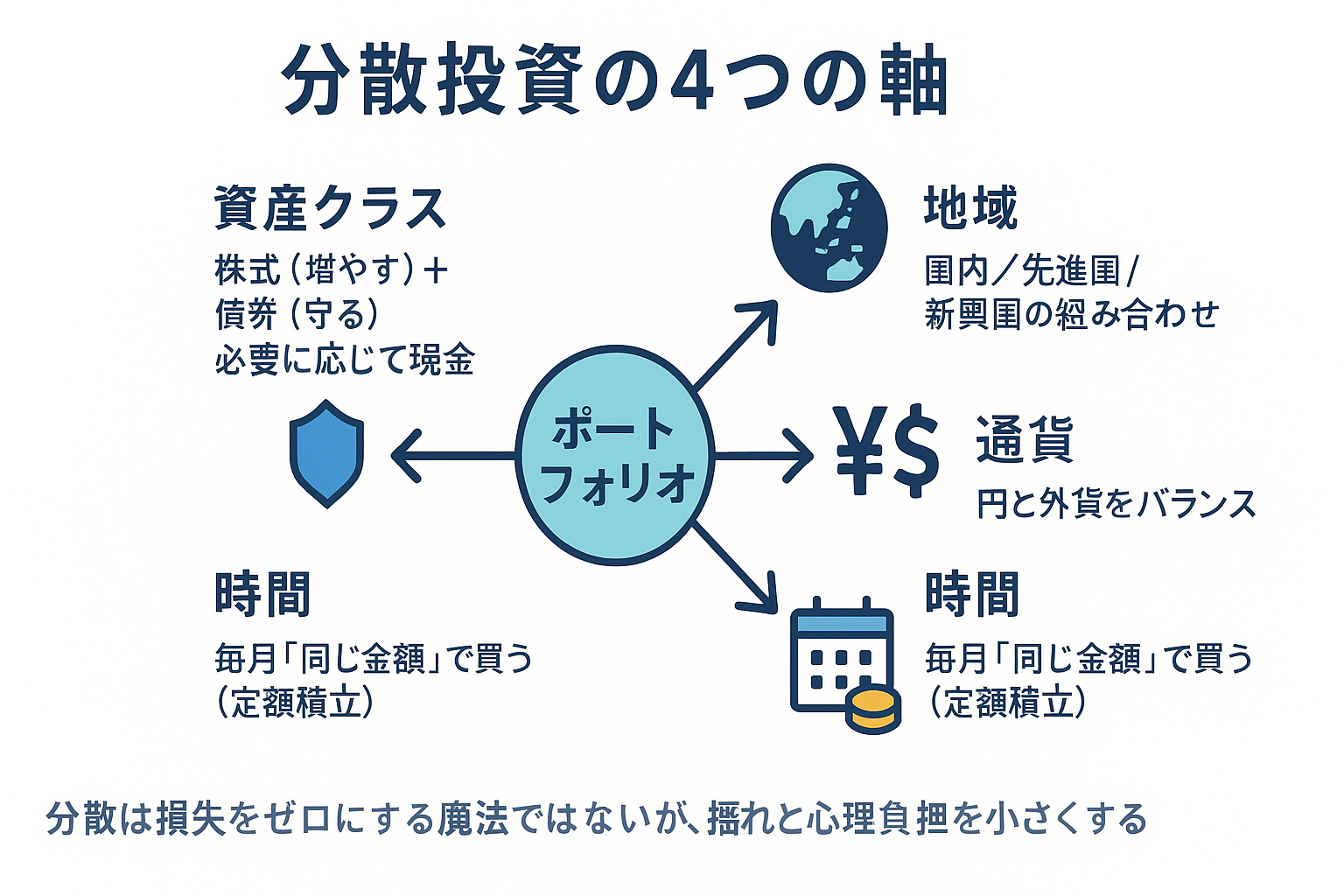

投資信託で実現する「分散投資の基本」

- 資産クラス分散:株式(増やす役割)+債券(守る役割)+必要に応じて現金。

- 地域分散:国内・先進国・新興国を組み合わせて地域的な偏りを減らす。

- 通貨分散:円と外貨をバランスよく持ち、為替変動の影響を分散。

- 時間分散:定期積立により購入価格を平準化。

※ 分散投資は損失を完全に避ける魔法ではありませんが、値動きの振れと心理的な負担を軽くしてくれます。

資産クラス分散:

- 株式インデックス(増やす役割)+債券インデックス(守る役割)+必要に応じて現金。

- まずは株式を全世界株 or 先進国株の投信1本からでもOK。債券はあとから比率を増やしていけば大丈夫。

地域分散:

- 全世界株インデックス1本なら自動で地域分散。

- 別構成にするなら「先進国株+国内株(+新興国は少額)」の組み合わせでもOK。

通貨分散:

- 円と外貨の通貨分散も、外貨資産に投資する投信で自然に実現。

- 長期の株式はヘッジなしがシンプル(外債は好みで一部ヘッジも可)。

時間分散:

- 毎月の自動つみたてで購入価格を平準化。価格は見すぎないのがコツ。

※ 分散投資は損失を完全に避ける魔法ではありませんが、値動きの振れと心理的な負担を小さくしてくれます。

はじめの一歩(例)

- 最小構成:全世界株インデックス投信 1本

- 少し拡張:先進国株 8:国内株 2 +(必要に応じて)先進国債券

- 見るポイントは ベンチマーク と 信託報酬(コスト) だけでOK。

今日から始めるチェックリスト

□ 使うベンチマークを決める(全世界株 or 先進国株 等)

□ 同じベンチマークの中で最安〜ほぼ最安の投信を1〜2本に絞る

□ つみたて額・日付を登録(給与日直後がおすすめ)

□ 同じ指数の重複がないかだけ最終チェック

次回は「積立投資とコスト最適化」について解説します。毎月の自動投資と低コストファンド選びで、”手間いらずの投資システム”を完成させましょう。

「学ぶ(入門・基礎)」トップに戻る↑

< 前の記事へ「用語と仕組みの基礎」

次の記事へ >「積立とコスト最適化」

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。