インデックス投資で迷わない商品選びの方法を、実務手順に沿ってまとめました。結論はとてもシンプルです。

「ベンチマークを決めて、同じ指数の中から最も低コストなものを選ぶ」

これだけで十分です。

- 連動させる指数(ベンチマーク)を決める

- 同じ指数の中から信託報酬が最安〜準最安の「1本」を選ぶ

- 同じ指数の投信を複数持たない

迷ったら全世界株インデックス1本でOK

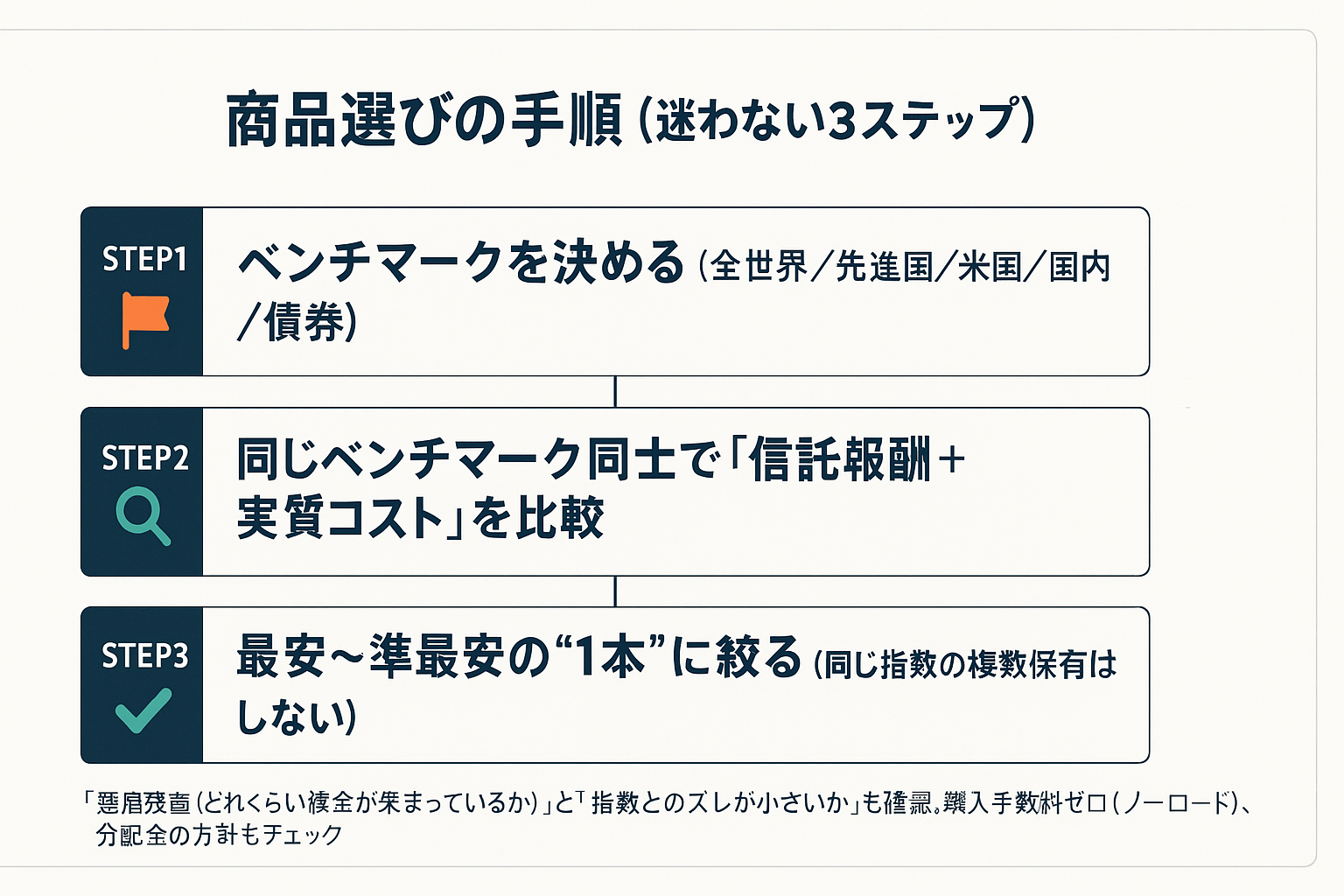

1. 最初にベンチマークを決める

投資目的と資産配分に合わせて、どの指数に連動させたいかを最初に決めましょう。

株式のベンチマーク例

- 全世界株式

- 先進国株式

- 米国株式

- 国内株式

- 新興国株式

債券のベンチマーク例

- 国内債券

- 先進国債券(為替ヘッジあり・なし)

ベンチマークが決まると、選択肢が大幅に絞られるため、迷うことが格段に少なくなります。

内訳で迷ったら →インデックスの内訳の決め方(先進国×国内)

2. 同じベンチマーク内で最も低コストな商品を選ぶ

商品を比較する際は、以下の項目をチェックしましょう。

最重要:コスト関連

- 信託報酬(年率):長期投資では0.1〜0.2%台が目安

- 実質コスト:運用報告書の総経費率で確認(売買委託手数料、監査費用なども含む)

- 販売手数料:ノーロード(0円)を基本とする

- 信託財産留保額:解約時にかかるコスト

その他の重要項目

- トラッキングエラー:指数からのずれの小ささ

- 純資産残高:ファンドの規模と安定性

- 分配方針:再投資型かどうか

迷った時は、同じベンチマークの最安値または準最安値の商品を選ぶのが正解です。

3. 為替に関する注意点(海外資産投資時)

為替ヘッジについて

- 為替ヘッジ付きは追加コストがかかります

- 長期の積立投資では「ヘッジなし」がシンプルでおすすめです

外貨建てETFを検討する場合

為替手数料、売買スプレッド、配当の再投資にかかる手間なども含めて総合的に判断しましょう。

4. 投資信託 vs ETF:どちらを選ぶべき?

どちらでも問題ありませんが、それぞれに特徴があります。

投資信託の特徴

- メリット:自動積立、100円からの少額投資、ポイント投資が可能

- 適している人:長期の「放置運用」をしたい人

- デメリット:リアルタイム取引はできない

ETFの特徴

- メリット:リアルタイム売買、買付手数料無料枠の活用

- 適している人:取引の柔軟性を重視する人

- デメリット:配当の再投資は自分で行う必要がある

日本在住者の長期積立投資では、投資信託の方が手間が少なく失敗も少ないのが一般的です。

5. 重複チェック(上達のコツ)

これを理解すると投資の腕が一気に上がります。

重要なポイント

- 商品名が違ってもベンチマークが同じなら中身はほぼ同じ

- 例:米国株インデックスファンドを2本持っても分散投資にはならない

持ちすぎのサイン

- 似たような指数のファンドを3本以上保有

- 保有ファンドの合計が5〜6本を超えている

6. 実践的な購入パターン

すぐに使える基本テンプレートをご紹介します。

コア部分(80〜95%)

- 株式インデックス:全世界株式 または 先進国株式

- 債券インデックス:国内債券 または 先進国債券

サテライト部分(5〜20%)

テーマ投資、小型株、テクノロジー株など「お楽しみ枠」として

コア部分は1〜3本に絞ると、管理もリバランスも楽になります。

7. よくある失敗パターン

以下の落とし穴に注意しましょう。

1. 人気に流されて商品を乗り換える

→ コスト増加と積立ペースの乱れにつながります

2. 分配金を重視しすぎる

→ 税コストと再投資の手間で複利効果が下がります

3. 毎日値動きをチェックしてしまう

→ ルール逸脱の原因になります。「触らない仕組み」を作りましょう

今日やることチェックリスト

商品選びで迷わないために、以下の手順で進めましょう。

□ 各資産クラスで使用するベンチマークを決定する

□ 同じベンチマークの商品で信託報酬・実質コストを比較する

□ 最安値〜準最安値の投資信託を1〜2本に絞る

□ 積立対応・ノーロード・分配方針を確認する

□ 重複している商品があれば整理する

□ 積立日・金額・配分比率を証券会社で登録する(給料日直後がおすすめ)

□ 先進国と国内の内訳を決める(迷ったら → 「株式インデックスの内訳の決め方(先進国×国内)」)

< 前の記事へ「はじめの土台|株式インデックスで始めるシンプル配分」へ

「投資ガイド」トップに戻る↑

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。