制度変更は「何が変わる?自分は何をする?」だけを素早く確認。

NISA/税制/手数料と、為替の基礎と影響の見方を“要点→行動”でまとめます。

使い方: 下の4セクションを上から順に。必要なら各ページの詳解へ。

「NISA改正(2026年度に向けた検討状況まとめ)」

こどもNISA・プラチナNISA・その他の制度改善論点について、

確定情報と検討中の内容を分けて整理しています。

制度の方向性を把握したい方は、まずこちらをご覧ください。

ステータス:検討中(未確定)

最終更新日:2025年12月18日(JST)

▶ まとめページを見る →

(※リンク先:2026年度NISA改正の検討状況まとめページ)

新NISA・税制の要点

- 新NISAの枠:積立投資枠/成長投資枠の2本立て。上限や対象は最新の公式情報で確認。

- 税制の基本:課税口座は配当・売却益に課税。**特定口座(源泉あり)**なら基本は確定申告不要。

- 損益通算・繰越控除:課税口座の株式・投信で可。NISA分は対象外。

- 手数料:投信は信託報酬(実質コスト)中心。ETFは売買手数料やスプレッドも考慮。

- まずやること:目的に合わせてどの枠を使うかを決め、対象商品の条件を確認。

詳しく読む →

※数値・対象は変わり得ます。最新の上限額・対象商品は金融庁/各証券会社でご確認ください。

iDeCo(個人型確定拠出年金)の基礎と税優遇

- iDeCoのしくみ:自分で掛金を出して自分で運用する年金制度。

- 税優遇:掛金が所得控除(税金が軽くなる)+運用益も原則非課税。

- 引き出し制限:原則60歳まで受け取り不可。老後資金向け。

- 上限と手数料:職業区分で掛金上限が異なり、口座維持などの手数料あり。

- NISAとの違い:流動性が低いぶん、老後資産づくりに向く。

👉 迷う場合は「つみたてNISAを先・iDeCoを後」で検討。

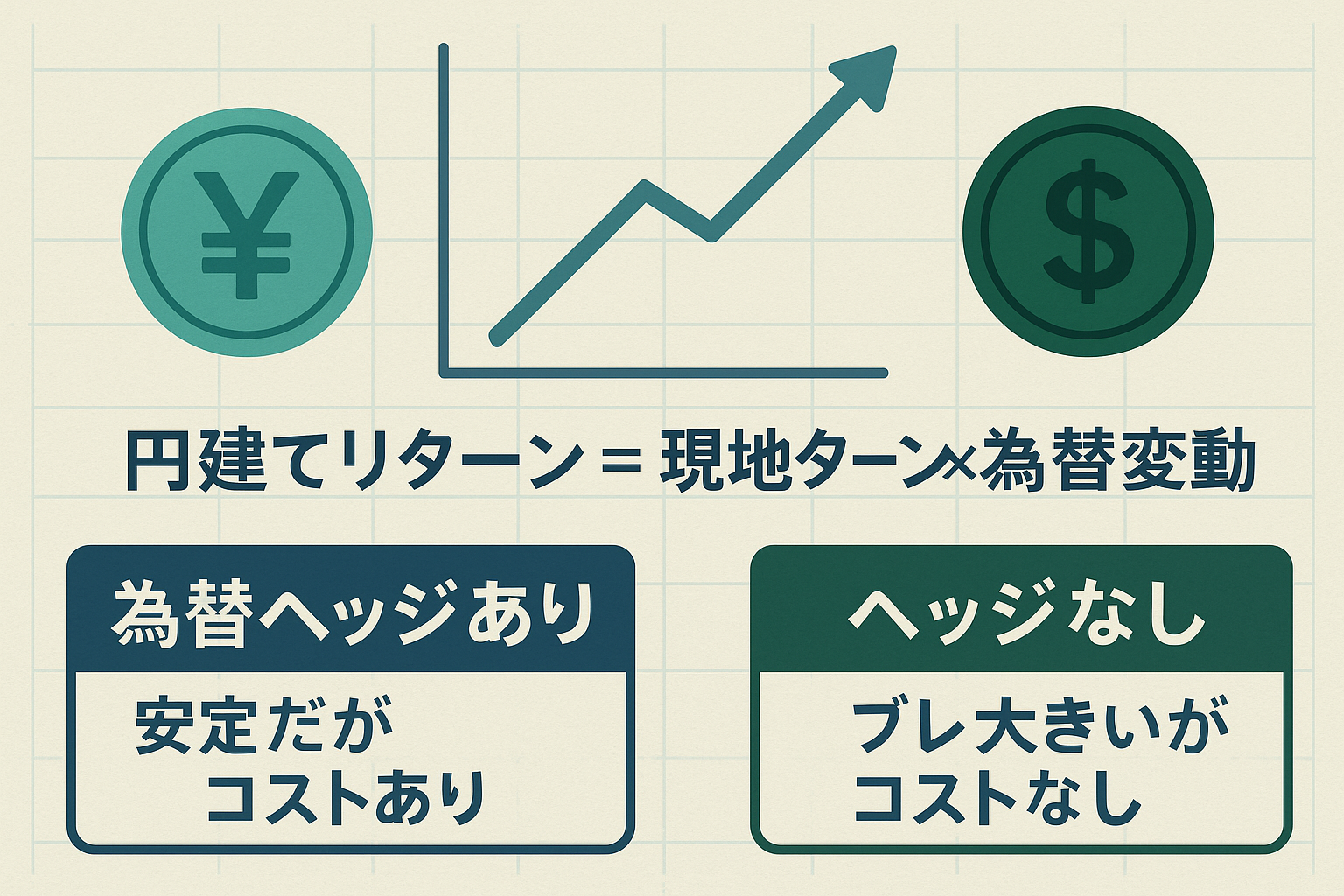

為替の基礎と長期投資への影響

- 円高/円安の定義:円の価値が上がる/下がる。外貨資産の評価にも影響。

- 長期投資の基本姿勢:為替は読みにくい。資産・地域・通貨を分散し、積立で時間分散。

- 為替ヘッジ:コスト増の一方でブレを抑える効果。長期積立は“ヘッジなし”がシンプル。

- 生活との関係:海外旅行・輸入品・教育費など円安/円高の家計影響も把握。

- まずやること:通貨の偏りを把握し、運用方針(ヘッジの有無)を明文化。

詳しく読む →

投資管理の実践チェックリスト

- 口座区分:特定口座(源泉あり)/NISAの設定状況を確認

- NISA:今年使う枠と金額、対象商品の条件を確認

- コスト:主要ファンドの信託報酬・実質コスト、ETFは売買手数料を点検

- 為替:ヘッジ方針(原則なし/一部あり)を決めてメモ

- 積立:日付・金額・配分を登録(給与日直後が楽)

- 見直し:制度更新期・年1回に点検日をカレンダー登録

詳しく読む →

(免責事項)本記事は一般的な考え方をまとめたものです。最終的な投資判断は必ずご自身の責任で行ってください。