短期的に為替を予測することは非常に困難です。だからこそ、為替の仕組みを理解し、その影響をコントロールする方法を身につけることが重要です。ここでは円高・円安の基本から、長期投資での実践的なスタンス、為替ヘッジの考え方まで、実務目線で整理しました。

為替の基本知識

まずは為替レートの基本的な仕組みを理解しましょう。

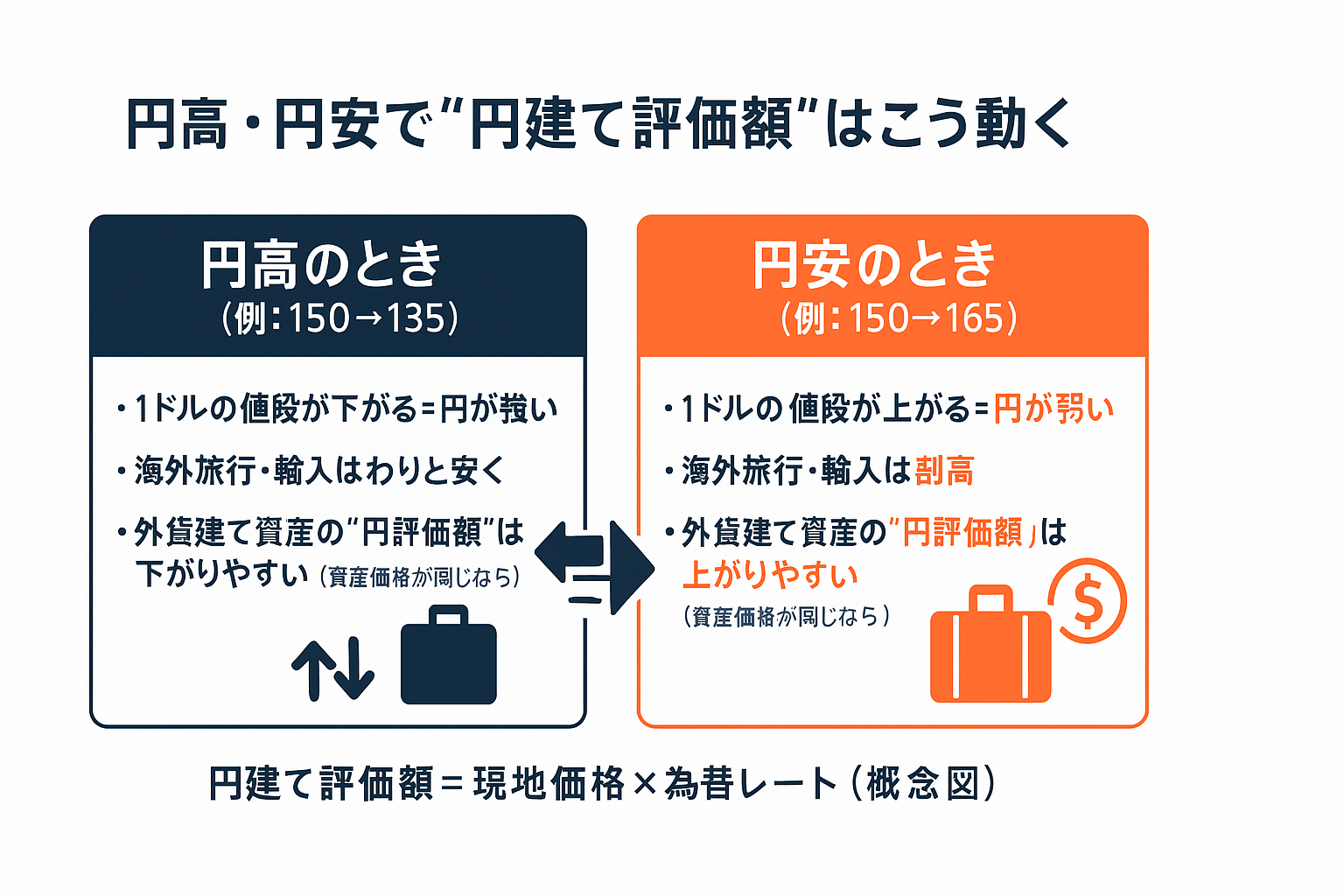

円高・円安とは

USD/JPY(ドル円)を例に説明します:

円高:1ドルあたりの円価格が下がること(例:150円→135円)

- 海外旅行や輸入品が安くなる

- 外貨建て資産の円評価額は下がる

円安:1ドルあたりの円価格が上がること(例:150円→165円)

- 海外旅行や輸入品が高くなる

- 外貨建て資産の円評価額は上がる

投資資産への影響計算

外貨建て資産の円での評価額は以下の式で求められます:

円建て評価額 = 現地価格 × 為替レート

目安として、円が10%高くなると、外貨建て資産の円評価は約10%下がります(資産価格が変わらない場合)。

日常生活での実感:海外旅行や輸入品の価格変動を通じて、為替の影響を実感することができます。円安時は海外旅行が割高に、円高時は割安になります。

最新の為替レート(公式リンク)

以下の公的サイトで、安全・信頼性の高いレートを確認できます。計算に使うときは、各サイトの更新タイミングにご注意ください。

- 日本銀行|外国為替市況(日次):直近約70営業日分の一覧。

https://www.boj.or.jp/en/statistics/market/forex/fxdaily/fxlist/index.htm - FRED(米・セントルイス連銀)|ドル/円 長期チャート(DEXJPUS):長期時系列をグラフやCSVで取得可能。

https://fred.stlouisfed.org/series/DEXJPUS - ECB(欧州中央銀行)|ユーロ基準の参考レート:毎営業日16:00 CET頃更新の“参考レート”(取引用ではありません)。

https://www.ecb.europa.eu/stats/policy_and_exchange_rates/euro_reference_exchange_rates/html/index.en.html

ポートフォリオへの為替影響

影響の大きさを理解する

- 外貨建て資産の比率が高いほど、為替変動による円建て評価への影響が大きくなります

- ただし、為替変動と同時に資産価格自体も変動するため、為替だけが影響の全てではありません

- 長期投資では資産・地域・通貨・時間の分散によって変動を平準化することが基本戦略です

長期投資における為替への対応方針

為替は予測するものではなく、適切に設計して対応するものです。

基本的な分散戦略

予測に頼らない「耐える設計」を心がけましょう:

- 資産分散:株式・債券・現金をバランス良く保有

- 地域分散:国内・先進国・新興国に分散投資

- 通貨分散:円だけでなく外貨建て資産も保有

- 時間分散:積立投資で購入タイミングを分散

実用的な考え方

支出予定の通貨で一部資産を保有する:将来的にドル建ての支出(留学など)が予定されている場合、ドル建て資産の比率を少し高めに持つのは合理的な判断です。

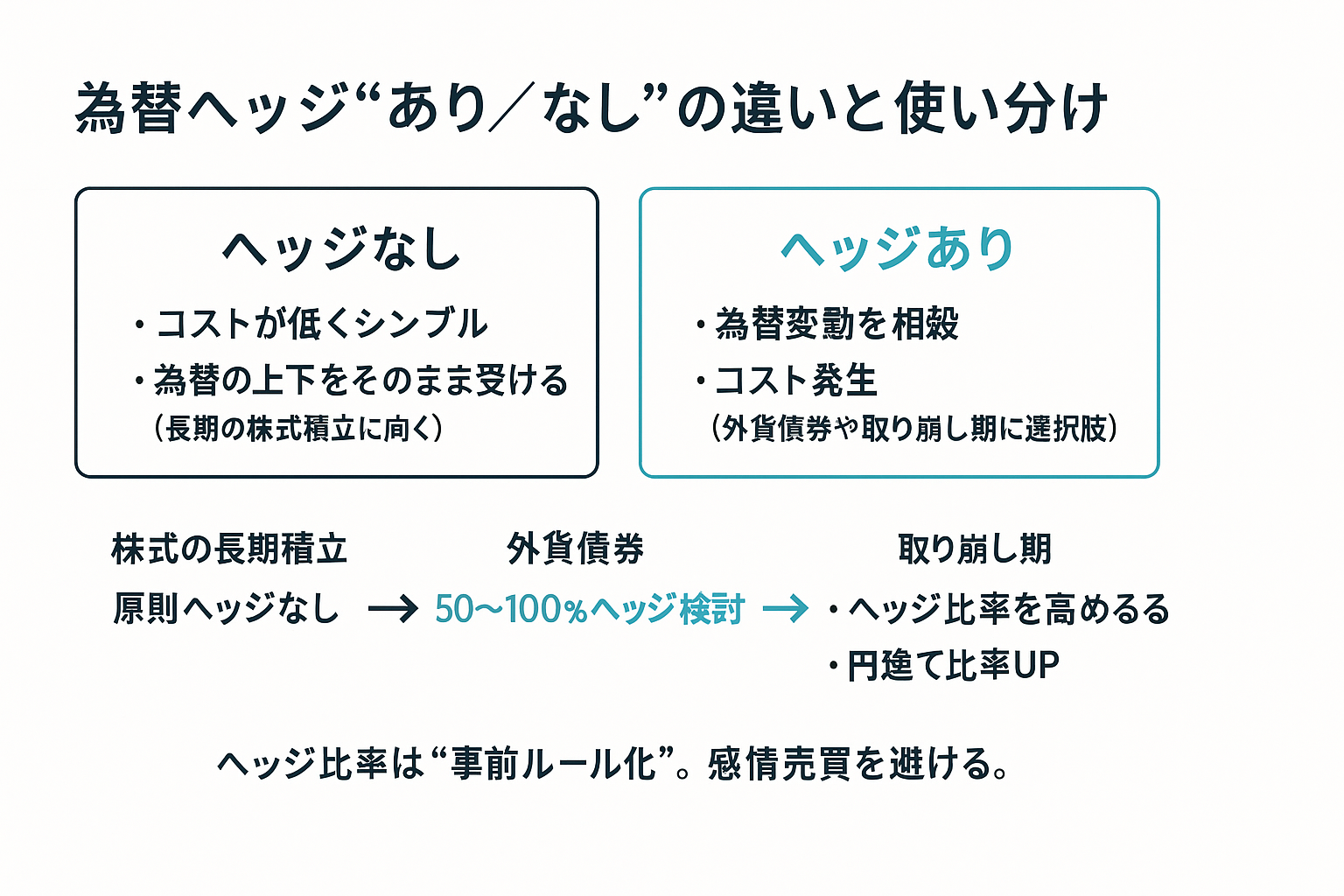

為替ヘッジの考え方

為替ヘッジには「あり」「なし」の選択肢があり、それぞれに特徴があります。

ヘッジなしの特徴

- 為替変動の影響をそのまま受ける

- メリット:コストが低い、シンプル

- デメリット:為替変動リスクを負う

ヘッジありの特徴

- 為替変動を相殺する仕組み

- メリット:為替変動リスクを軽減

- デメリット:ヘッジコストがかかり、長期リターンを押し下げる可能性

実践的なヘッジ方針例

株式の長期積立投資

- 原則:ヘッジなし

- 理由:コストを抑え、長期的な資産成長に期待

外貨建て債券投資

- 選択肢:50%〜100%ヘッジ

- 理由:債券は価格変動が小さいため、為替変動の影響が相対的に大きい

取り崩し期・短期的な円建て支出

- 推奨:ヘッジ比率を高める、または円建て資産比率を増やす

- 理由:必要な時期が決まっているため、為替リスクを抑制

重要:ヘッジ方針は事前にルール化しておくことで、感情的な判断を避けることができます。

家計への影響と対処法

為替変動は投資だけでなく、家計にも直接的な影響を与えます。

円安時の影響と対策

- 影響:輸入品・海外旅行・海外学費が割高になる

- 対策:将来使用予定の外貨建て資産を一部保有する

円高時の影響と対策

- 影響:外貨建て資産の円評価が下がりやすい

- 対策:積立投資を継続し、平均取得単価を平準化する

コストへの注意

海外ETFなど外貨建て商品を利用する場合は、為替手数料やスプレッドも含めた総合的なコストで判断することが重要です。

よくある誤解

為替について以下の誤解をしていませんか?

誤解1:為替ヘッジは常に有利

現実:ヘッジコストが発生するため、長期的にはリターンを押し下げる可能性があります

誤解2:外貨建て資産は安全

現実:円高時には円建て評価額が下がります(逆も同様)

誤解3:為替予想が当たれば問題ない

現実:継続的に予想を当て続けるのは困難です。ルールベースでの運用が現実的です

今日やることチェックリスト

為替への対応を整備するために、以下の項目をチェックしましょう。

□ 自分の保有資産における外貨建て資産の比率を計算する

□ 為替ヘッジの方針を明文化する(例:株式は原則ヘッジなし、外債は50%ヘッジ)

□ 将来の海外支出予定(留学・旅行など)と保有通貨の対応関係を確認する

□ 積立投資を継続し、為替変動を理由に売買方針を変えないことを確認する

□ 海外ETFを利用する場合、為替手数料・スプレッドを含めた総コストを把握する

まとめ

為替は短期的な予測が困難な分野ですが、適切な理解と準備があれば、長期投資において過度に恐れる必要はありません。

重要なのは、為替変動に一喜一憂するのではなく、分散投資と時間分散を基本とした「耐える設計」を構築することです。事前にルールを決めておけば、為替が大きく動いても冷静に対応できるでしょう。

为替は投資の一要素に過ぎません。全体的なポートフォリオの中で適切に管理し、長期的な資産形成の目標に向かって着実に進んでいきましょう。

「制度・為替ガイド」トップに戻る ↑

< 前の記事へ「iDeCo(個人型確定拠出年金)入門:税優遇のしくみと注意点」

次の記事へ >「投資管理の実践チェックリスト」

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。