投資を始める前に知っておきたい基本的な用語や仕組みを、難しい数式を使わずに分かりやすく整理します。「リターンとリスクとは何か」「投資信託はどのように動くのか」「インデックスとアクティブファンドの違い」をしっかりと理解しましょう。

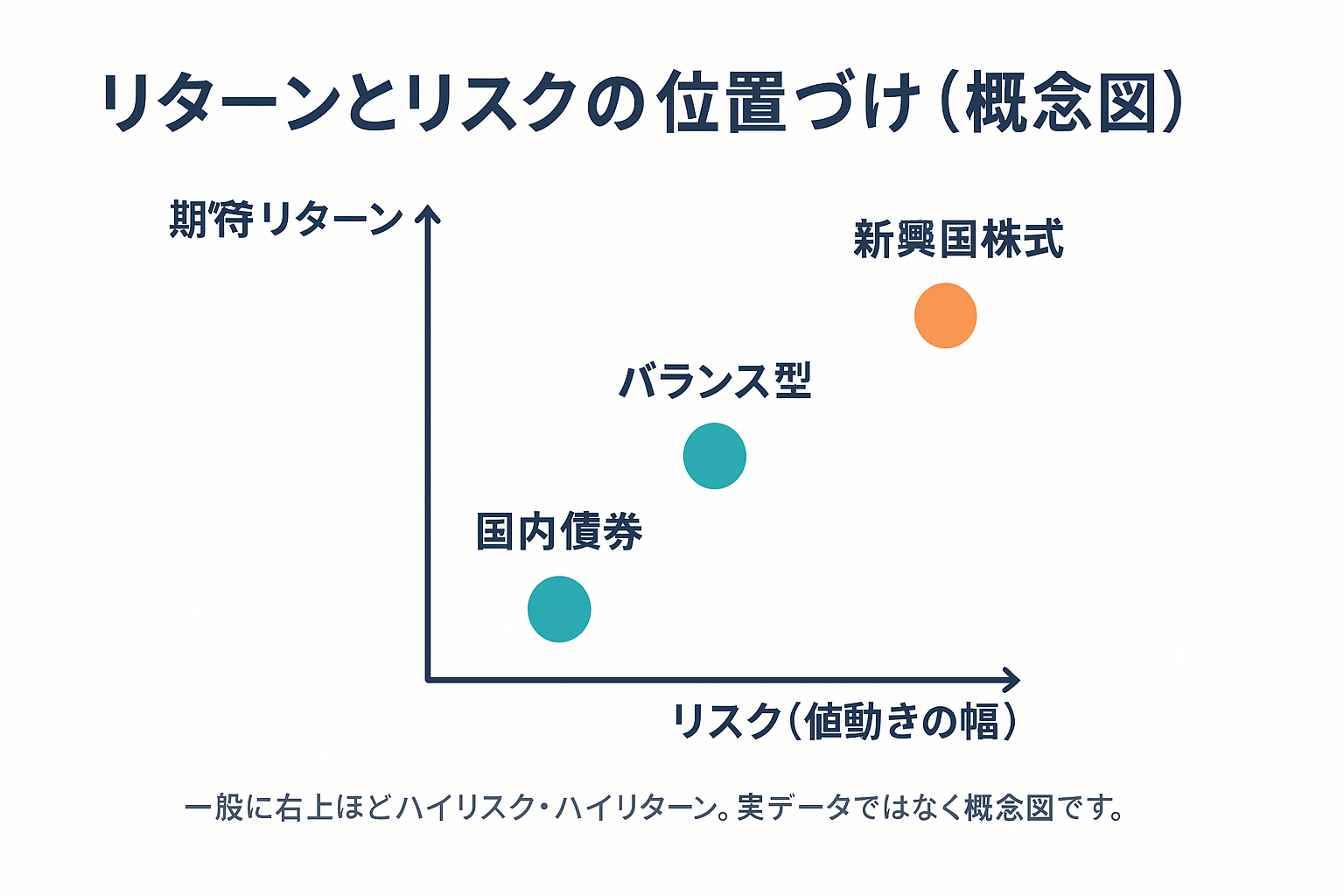

リターンとリスクの関係

リターンとは、投資した資産が増減した結果のことです。つまり、利益や損失のことを指します。

リスクは「怖いもの」という意味ではありません。投資の世界では「値動きの幅の大きさ」を表します。平均的な値からどれだけ上下にブレる可能性があるかを示す指標と考えてください。

一般的に、期待リターンが高い資産ほど、リスクも大きくなります。例えば、債券よりも株式の方がハイリスク・ハイリターンです。また、先進国株式よりも新興国株式の方が値動きが激しくなりやすい傾向があります。

同じ年率リターンが期待できる商品でも、運用期間中の下落(ドローダウン)の深さは異なります。最大でどの程度下落する可能性があるかも事前に確認しておくと安心です。

時間分散の効果

長期間保有することで、結果が平均に近づきやすくなる傾向がありますが、これは絶対的な保証ではありません。

あなたのリスク許容度をチェック

以下の項目で自分のリスク許容度を確認してみましょう:

- 生活防衛資金(最低3〜6ヶ月分の生活費)を確保していますか?

- 投資期間は十分に長いですか?(目安は5年以上)

- 収入やライフイベントの見通しは安定していますか?

- 一晩で10%の下落があっても眠れますか?(睡眠テスト)

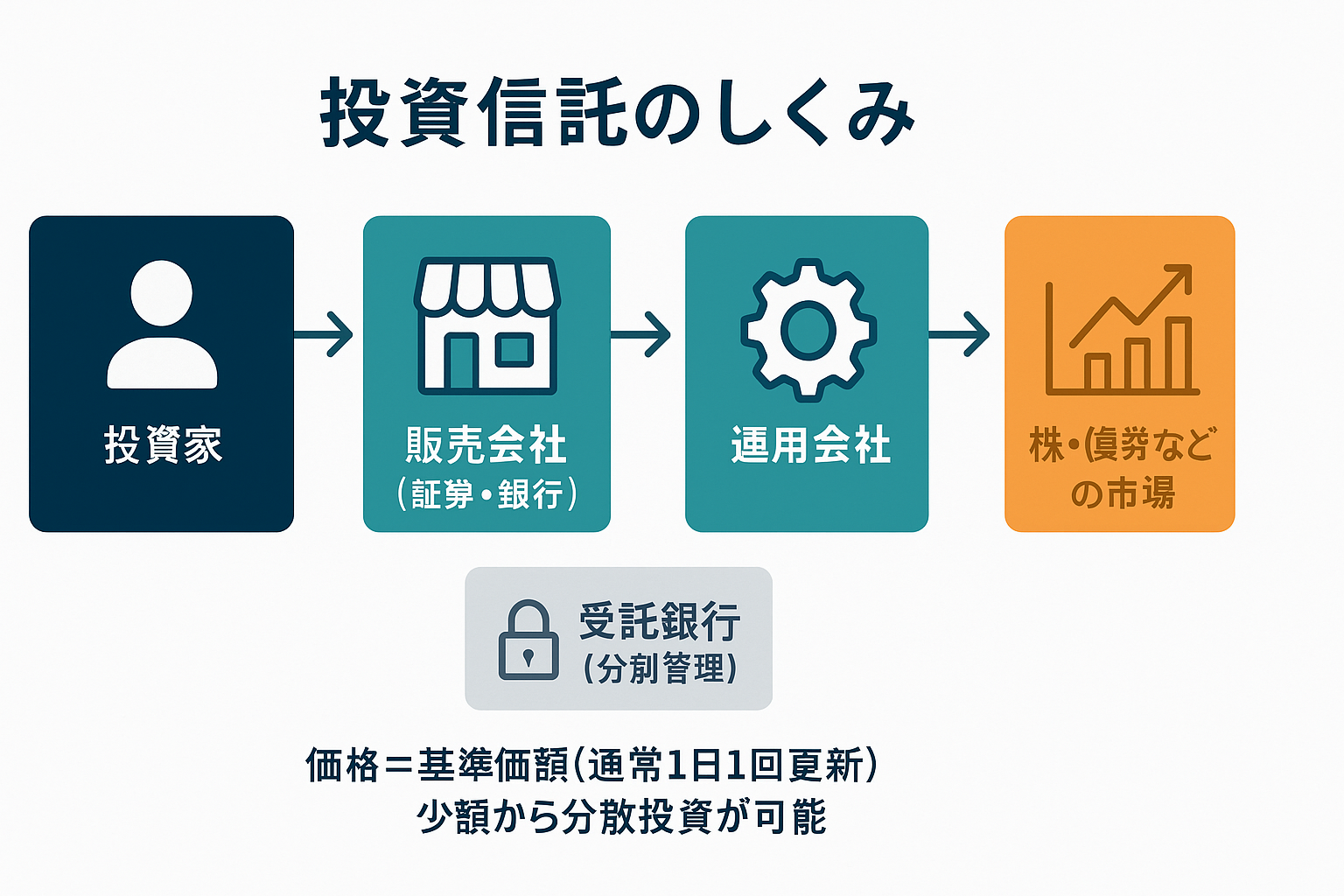

投資信託の仕組み

基本的な仕組み

投資信託は、多くの投資家から集めた資金を運用会社がまとめて株や債券に分散投資する仕組みです。購入・解約の窓口は販売会社(証券会社・銀行など)、お金そのものは受託銀行(信託銀行)が分別管理して安全に保管します。価格は基準価額(通常1日1回更新)で決まり、少額から始められます。

→ プロに任せて分散投資できるのが最大の利点です。

投資信託と個別株(特定の会社の株)のカンタン比較

- 分散:

投信=1本で幅広く分散/個別株=原則1社(集中になりがち) - 手間と難易度:

投信=基本“おまかせ”、自動積立しやすい/個別株=銘柄選定・決算チェックが必要 - コスト:

投信=信託報酬(年率の管理コスト)+購入/解約手数料(ゼロのものも多い)

個別株=売買手数料やスプレッド(取引ごと) - 値動きの見え方:

投信=基準価額は1日1回更新/個別株=リアルタイムで上下 - 向いている人:

投信=コツコツ長期で増やしたい人・忙しい人

個別株=銘柄研究が好き・値動きを追える人

目論見書の読み方

投資信託を選ぶ際は、交付目論見書を必ず読みましょう。確認すべきポイントは以下の通りです:

- 投資目的・対象:どの地域や資産に投資するのか

- ベンチマーク:特定の指数への連動を目指すのか、それとも独自の運用方針なのか

- コスト:信託報酬(年間の運用管理費用)や実質コスト(その他経費を含む総費用)

- 分配方針:分配金を出すのか出さないのか、出す場合の原資は何か

- リスク要因:価格変動、為替、信用、流動性リスクなど

ベンチマークとは

ベンチマークとは、運用の目標となる**指数(インデックス)**のことです。

例えば:

- 国内株式:TOPIX、日経平均株価

- 米国株式:S&P500など

指数にどれだけ近い運用ができているかは、「トラッキングエラー(乖離度)」で確認できます。

投資信託にかかるコスト

コストを抑えることで、長期的な運用成績の向上につながります。主なコストは以下の通りです:

- 信託報酬:年率・税込で表記(例:年0.10%)

- 実質コスト:運用報告書で確認可能(監査費用なども含む)

- 販売手数料:現在はノーロード(手数料0円)が主流

- 信託財産留保額:解約時にかかる可能性がある「出口コスト」

- 為替コスト:外貨建て資産の売買に伴うスプレッドなど

インデックスファンド vs アクティブファンド

インデックスファンド

特定の指数(インデックス)との連動を目指すファンドです。

メリット:

- 低コスト

- 運用の透明性が高い

- 再現性がある

「市場平均」を基準に、長期的にリスクを抑えた運用をしたい人の**コア(中核)**投資に適しています。

アクティブファンド

指数を上回るリターンを目指すファンドです。銘柄選択や売買タイミングによって差別化を図ります。

特徴:

- コストは高めになりやすい

- 成績のばらつきが大きい

- テーマ性や独自の戦略を持つことが多い

実際の使い方としては、**サテライト(衛星)**投資として少額を投資するのが現実的です。

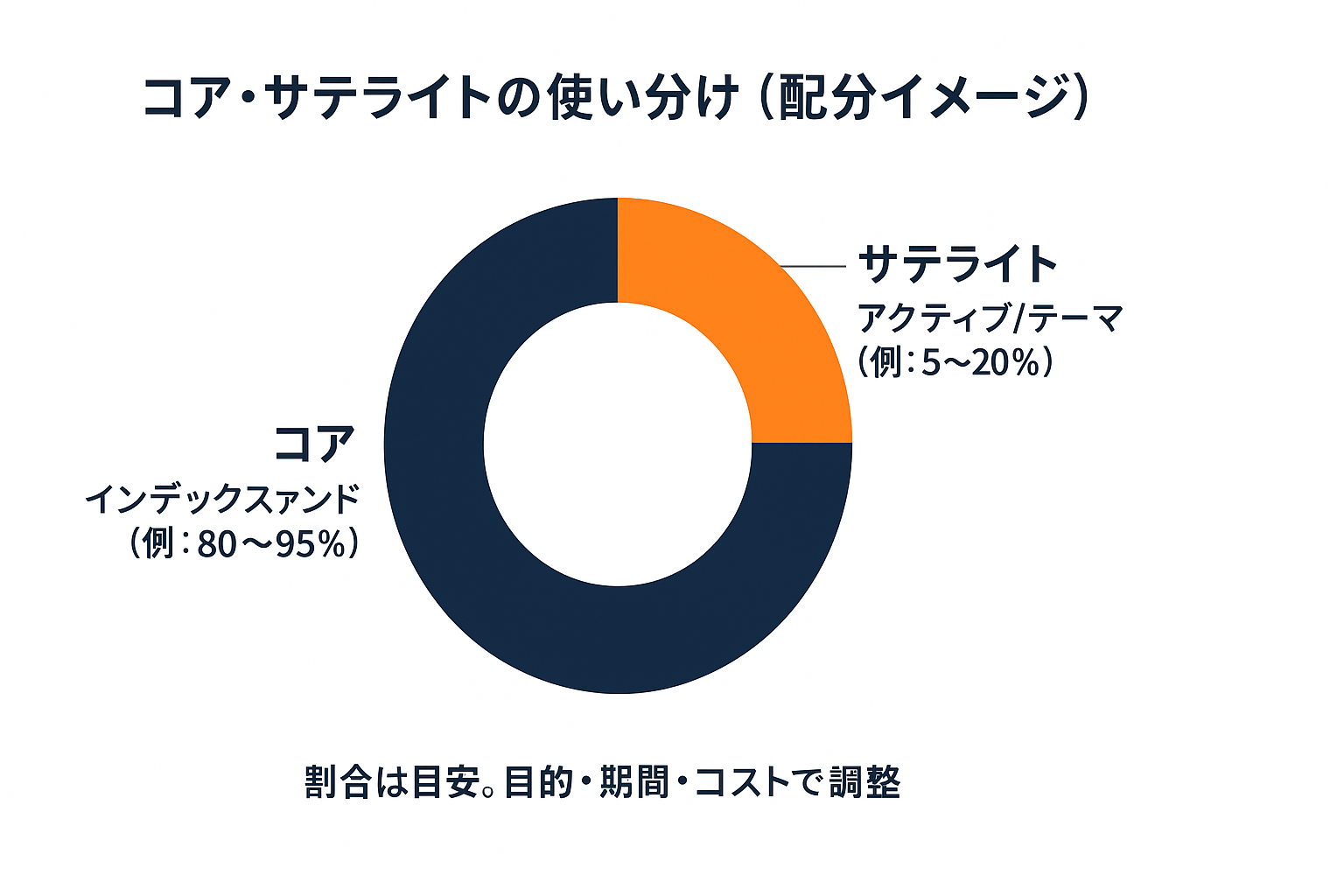

コア・サテライト戦略での使い分け

効果的な投資戦略は以下のような配分です:

- コア(80〜95%):インデックスファンドで安定した土台を作る

- サテライト(5〜20%):アクティブファンドやテーマ投資で個性を加える

迷った時は「目的・期間・コスト」の3つの観点で判断しましょう:

- 投資目的に合う指数があるか

- 十分な投資期間を確保できるか

- コストが適切に抑えられているか

ひとことアドバイス

まずは投資信託で**土台(分散・積立)**を作り、慣れてきたら余力の範囲で個別株を学ぶ——という進め方が、初心者には分かりやすく続けやすいです。

投資初心者へのお勧め本『ランダム・ウォーカー(第13版)』の要点を3分で読む

今日から始めるチェックリスト

□ 生活防衛資金を別の口座に確保する

□ 投資の目的と期間を明確にする(例:老後資金のために15年間)

□ 目論見書で「投資対象・ベンチマーク・コスト」を確認する

□ 信託報酬は年0.2%以下を目安にする(インデックスファンドの場合)

□ 積立金額を決めて自動積立を設定する

□ 継続できる仕組みを作る(毎月決まった日に自動引き落とし)

今日の実行の前に、名著の要点チェック(『ランダム・ウォーカー』書評)

投資は継続が成功の鍵です。「触らない仕組み」を作ることで、感情に左右されずに長期投資を続けることができます。

「学ぶ(入門・基礎)」トップに戻る↑

次の記事へ >リスクと分散の考え方」

(免責事項)本記事は投資助言ではありません。最終的な投資判断は必ずご自身の責任で行ってください。